Update2026.06.08 월

[버핏연구소=손민정 기자] KB증권이 8일 삼성E&A(028050)에 대해 "검증된 모듈러 수행력을 바탕으로 중소형 LNG 등 새로운 에너지 시장으로의 확장이 기대된다"며 투자의견 '매수'와 목표주가 7만3500원을 '유지'했다. 삼성E&A의 전일종가는 4만8350원이다.

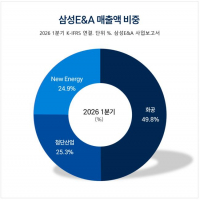

삼성E&A 매출액 비중. [자료=삼성E&A 사업보고서]

삼성E&A 매출액 비중. [자료=삼성E&A 사업보고서]

장문준 KB증권 애널리스트는 "올해 화공, 첨단산업, 뉴에너지 3개 사업부로의 재편은 단순한 중동 화공 중심 EPC(설계·조달·시공)를 넘어 글로벌 에너지 기업으로 진화하겠다는 선언"이라며 "새로운 시장 확장에 대한 시장의 우려가 존재하지만, 일반적인 신사업 진출이 아닌 검증된 모듈러 수행력이 자연스럽게 새로운 상품과 시장을 여는 국면"이라고 분석했다.

장문준 애널리스트는 회사의 강력한 수주 경쟁력에 대해 "높은 매출총이익률을 유지하면서도 수의 및 제한경쟁 형태의 수주 입찰 참여가 증가하고 있다"며 "단순히 가격을 낮춰 수주하는 것이 아니라 압도적인 수행력을 이유로 고객이 먼저 찾는 EPC로 자리매김해 경쟁 강도 자체를 낮췄다는 의미"라고 설명했다.

장 애널리스트는 핵심 파트너십 확장에 대해 "전통적으로 폐쇄적인 LNG EPC 시장에서 오일가스 대표 라이선서인 허니웰(Honeywell)과의 협력이 중요한 열쇠가 되고 있다"며 "허니웰이 에어프로덕츠(Air Products)의 LNG 사업을 인수함에 따라, 지난해 미국 워배시(Wabash) 프로젝트 등 과거부터 다각도로 협력해 온 삼성E&A가 진입 장벽을 우회해 중소형 LNG 시장을 함께 열어갈 구조가 만들어졌다"고 진단했다.

끝으로 그는 "에너지 공급 다각화 트렌드 속에서 중소형 LNG의 성패는 결국 모듈화 역량에 달려 있다"며 "삼성E&A는 현재 북미에서만 복수의 중소형 LNG 사업을 추진 중이며, 올 하반기부터 기본설계(FEED) 전환 등의 가시적인 성과가 확인될 것"이라고 평가했다.

삼성E&A는 과거 삼성엔지니어링에서 사명을 변경하고 에너지 전환 시대에 맞춰 혁신 기술 기반의 글로벌 EPC 솔루션 기업으로 도약하고 있다. 주요 사업은 화공 플랜트, 산업 설비, 친환경 에너지 분야 등이며, 모듈화 공법 등 차별화된 수행력을 바탕으로 해외 수주 시장을 선도하고 있다.

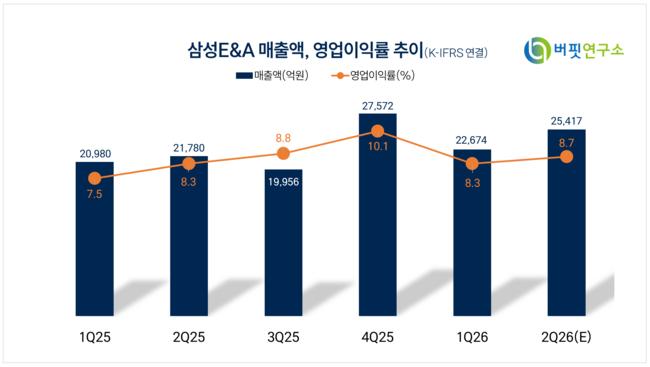

삼성E&A 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성E&A 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>