Update2026.06.11 목

[버핏연구소=김도하 기자] 신한투자증권은 10일 삼성생명(032830)에 대해 반도체 슈퍼 사이클 속에서 보유한 삼성전자 지분가치 대비 극심한 저평가 상태에 놓여있다고 분석했다. 이에 투자의견 ‘매수’와 목표주가 50만원을 유지했다. 삼성생명의 전일 종가는 39만3000원이다.

임희연 신한투자증권 연구위원은 “삼성생명의 현재 시가총액은 약 78.6조원 수준인 반면, 보유한 삼성전자 지분가치는 80조원에 달한다”며 “이는 시장에서 삼성생명의 본업 가치를 사실상 마이너스(-)로 인식하고 있음을 의미한다”고 밝혔다.

그는 “1분기 말 보험계약마진(CSM) 13.6조원의 압도적인 시장 지위, 기본자본 지급여력(K-ICS) 비율 170%의 자본 적정성, 41.3%에 달하는 주주환원율을 감안할 때 명백한 저평가 구간”이라고 설명했다.

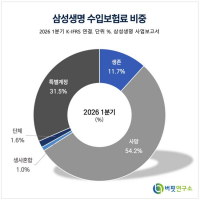

삼성생명 수입보험료 비중. [자료=버핏연구소]

삼성생명 수입보험료 비중. [자료=버핏연구소]

또 “삼성전자가 내년에도 양호한 잉여현금흐름(FCF)을 시현해 주주환원 기조를 유지한다면, 삼성생명은 2028년 초 또다시 대규모 특별배당을 수취할 수 있다”며 “이 특별배당을 주주들에게 분급하여 지급할 경우 연도별 분급분이 누적되며, 주당배당금(DPS)의 지속적인 우상향을 이끄는 강력한 근거가 될 것”이라고 내다봤다.

올해 2분기 실적은 연결 지배주주순이익 9733억원(전년비 +28.3%)으로 시장 컨센서스(8301억원)를 17.3% 상회하는 성장을 전망했다. 신계약 CSM의 견조한 유입이 이어지며, 주식시장 강세에 따른 투자손익 개선(8257억원, 전년비 +128.1%)이 전체 실적 성장을 견인할 것으로 예상했다.

끝으로 “동사의 주가가 삼성전자 지분가치에 연동되는 만큼 하방 경직성도 단단하다”며 “다만 삼성전자의 주주환원이 현금배당이 아닌 자사주 소각 중심으로 집행될 경우 배당이익이 축소될 수 있다는 점이 향후 핵심 변수”라고 강조했다.

삼성생명은 삼성그룹의 핵심 금융 계열사이자 대형 생명보험사로, 확고한 브랜드 인지도와 차별화된 자산운용 역량을 유지하고 있다.

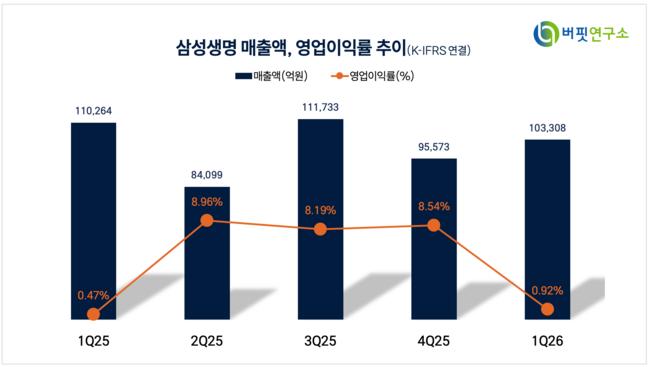

삼성생명 매출액 및 영업이익률. [자료=버핏연구소]

삼성생명 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>