Update2026.06.17 수

[버핏연구소=권소윤 기자] 키움증권은 16일 DL이앤씨(375500)에 대해 미국과 이란의 관계 정상화가 현실화될 경우 대규모 경제 개발 및 인프라 투자 수혜가 기대된다며 투자의견 '매수'와 목표주가 14만3000원을 유지했다. DL이앤씨의 전일 종가는 7만9000원이다.

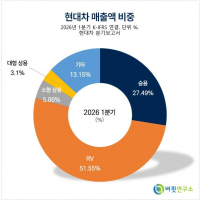

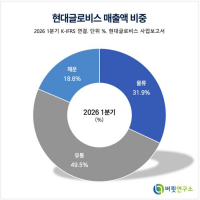

DL이앤씨 매출액 비중. [자료=DL이앤씨 1분기보고서]신대현 키움증권 애널리스트는 "이란과 미국이 오는 19일 양해각서(MoU)를 체결할 예정"이라며 "호르무즈 해협 통행 정상화와 함께 이란산 원유·석유화학 제품 수출 제재 해제, 동결 자산 해제 등이 순차적으로 이뤄질 것"이라고 밝혔다.

DL이앤씨 매출액 비중. [자료=DL이앤씨 1분기보고서]신대현 키움증권 애널리스트는 "이란과 미국이 오는 19일 양해각서(MoU)를 체결할 예정"이라며 "호르무즈 해협 통행 정상화와 함께 이란산 원유·석유화학 제품 수출 제재 해제, 동결 자산 해제 등이 순차적으로 이뤄질 것"이라고 밝혔다.

신대현 애널리스트는 "최종 합의가 성사될 경우 미국과 중동 지역 파트너들은 최소 3000억달러(약 450조원) 규모의 재건 및 경제 개발 프로그램을 추진할 것"이라며 "이란은 국제 제재에서 벗어나 내수 경제 안정과 인프라 투자 재개를 위한 재원을 확보하게 될 것"이라고 설명했다.

신 애널리스트는 "지난 2012년 이후 미국과 유럽연합(EU)의 경제 제재로 이란의 설비 투자가 장기간 위축됐다"며 "외국인직접투자(FDI) 감소로 발전설비와 송배전 인프라 투자가 지연되면서 만성적인 전력 부족 문제가 이어지고 있다"고 진단했다.

이어 "주요 가스전인 사우스파르스(South Pars)의 생산시설과 파이프라인, 발전소, 송배전 시스템이 노후화됐고, 현재 송배전 과정에서 발전량의 약 13%가 손실되는 것으로 파악된다"고 설명했다.

더불어 원유·가스 생산 확대와 석유화학 플랜트 투자 수요도 커질 것으로 전망했다. 그는 "이란은 세계 2위 천연가스 매장량과 3위 원유 매장량을 보유하고 있지만 제재로 인해 생산 확대가 제한됐다"며 "노후 유전 개발과 석유화학 설비 확충, 발전소 및 담수화 시설 투자 수요가 크게 증가할 것"이라고 예상했다.

그는 "DL이앤씨는 1990년대 이후 국내 건설사 중 이란에서 가장 많은 수주 실적을 쌓아왔다"며 "2017년 제재 완화 당시 이스파한 정유공장 개선 사업을 수주했고, 사우스파르스 가스전 개발과 액상처리 시설, 석유화학 플랜트, 댐 건설 등 다양한 프로젝트 수행 경험을 보유하고 있다"고 설명했다.

이어 "현재도 이란 현지 지사를 운영하고 있다는 점에서 경제 개발 프로그램이 본격화될 경우 국내 건설사 가운데 가장 많은 수주를 확보할 가능성이 높다"고 분석했다.

끝으로 "실질적인 재건 노출도는 아직 제한적이지만, 이란 경제가 정상화되면 가장 먼저 수혜를 받을 기업은 DL이앤씨"라며 "목표주가 14만3000원과 건설업종 최선호주(Top Pick) 의견을 유지한다"고 밝혔다.

DL이앤씨는 주택, 플랜트, 토목 사업을 영위하는 종합건설사다. 'e편한세상'과 '아크로(ACRO)' 브랜드를 보유하고 있으며, 정유·가스·석유화학·발전 플랜트 EPC(설계·조달·시공) 사업과 도로·철도·항만 등 인프라 사업을 수행하고 있다.

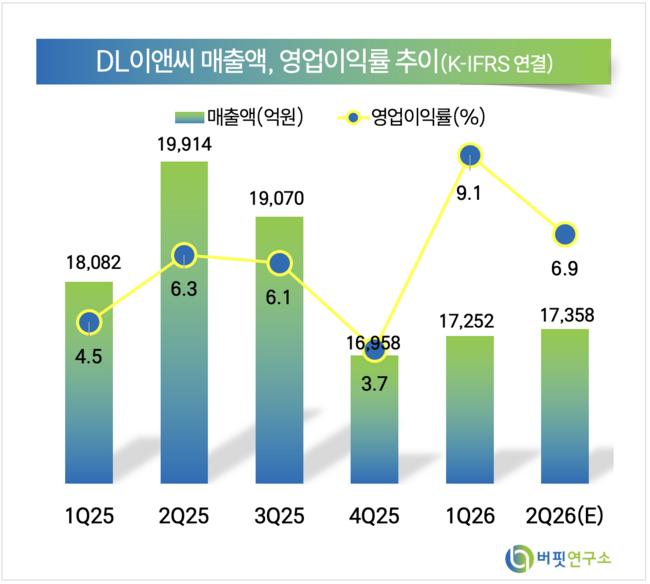

DL이앤씨 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

DL이앤씨 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>