Update2026.06.19 금

[버핏연구소=정지훈 기자] 상상인증권이 19일 삼성화재(000810)에 대해 "계리적 가정 변경에 따른 단기 실적 변동성은 불가피하지만, 업계 최고 수준의 자본력과 삼성전자 지분가치, 주주환원 확대 가시성을 감안하면 손해보험 업종 내 프리미엄은 유지될 것"이라며 투자의견 '매수'를 유지하고, 목표주가를 80만원으로 '상향'했다. 삼성화재의 전일종가는 70만원이다.

삼성화재 매출액 비중. [자료=삼성화재 사업보고서]

삼성화재 매출액 비중. [자료=삼성화재 사업보고서]

김현수 상상인증권 연구원은 "삼성화재의 2분기 실적은 계리적 가정 변경의 영향으로 보험손익 변동성이 높아질 수 있다"며 "신담보 손해율, 비실손 갱신형 손해율, 사업비 가정, 공통비 인식기간 등이 보다 보수적으로 반영되면서 CSM 상각익은 소폭 하락할 가능성이 있다"고 말했다.

이어 김현수 연구원은 "다만 1분기와 마찬가지로 일반보험에서 가시화된 대형 손실 요인은 아직 관측되지 않고 있으며, 자동차보험도 2분기까지는 1분기와 유사한 흐름을 보일 것"이라고 전망했다. 이에 2분기 실적의 핵심 변수는 계리적 가정 변경의 반영 폭이 될 것으로 점쳤으나, 본업 손익의 하방은 제한적일 것으로 판단했다.

김 연구원은 "하반기부터는 경상환자 8주룰과 도수치료의 관리급여체계 편입 효과가 반영되며 보험손익이 점진적으로 개선될 전망이다"며 "투자손익 역시 시장금리가 기준금리 인상 가능성을 상당 부분 반영하고 있는 만큼, 변동성은 낮아질 것으로 예상한다"고 전했다.

더해 그는 "여기에 캐노피우스 지분법이익이 연간기준으로 약 2200억원, 삼성전자 배당이익 분기당 약 330억원이 더해지며 2026년 연결 지배순이익은 전년대비 10.3% 증가한 2조2000억원을 기록할 것으로 전망한다"고 덧붙였다.

삼성화재는 손해보험업과 제3보험업을 핵심사업으로 영위하며 개인연금, 퇴직연금, 신탁 등 다양한 금융상품 판매와 자본시장 관련 사업을 영위하고 있다.

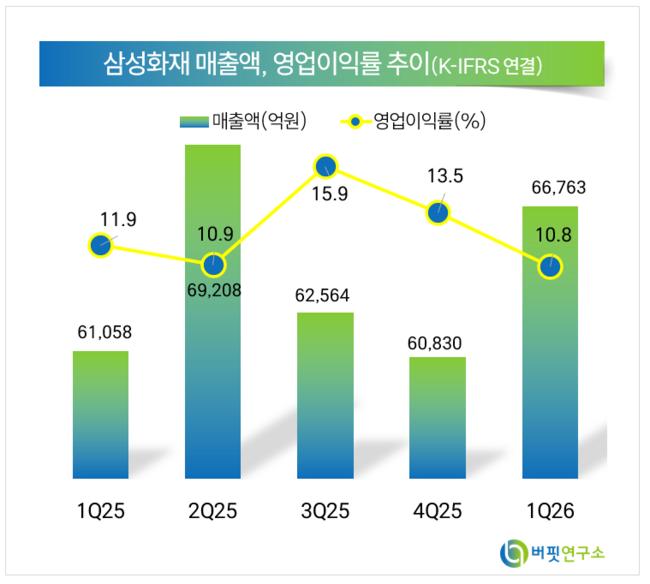

삼성화재 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성화재 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>