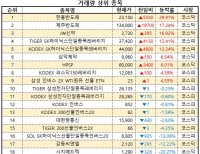

Update2026.06.23 화

[버핏연구소=윤승재 기자] 메리츠증권은 22일 삼성전기(009150)에 대해 MLCC(적층세라믹콘덴서)와 ABF(아지노모토빌드업필름) 기판의 동반 성장으로 이익 증가세가 2028년까지 이어질 것으로 전망했다. 투자의견은 ‘매수’를 유지하고 적정주가는 240만원에서 280만원으로 16.7% 상향했다. 전 거래일 종가는 227만원이다.

양승수 메리츠증권 연구원은 “AI용 초소형·고용량 MLCC의 공급 부족과 범용 제품 가격 상승을 반영해 2027년 MLCC 평균판매가격 상승률 전망치를 기존 27.6%에서 31.9%로 높였다”고 설명했다.

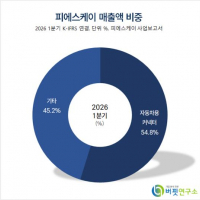

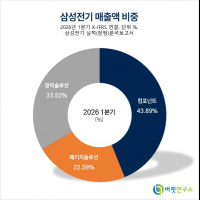

삼성전기 매출액 비중. [자료=버핏연구소]

삼성전기 매출액 비중. [자료=버핏연구소]

AI 서버에는 스마트폰이나 PC보다 훨씬 많은 MLCC가 탑재된다. 엔비디아 VR200 기반 AI 서버의 MLCC 탑재량은 약 56만개로, 스마트폰의 1000개와 비교해 560배에 달한다. AI 인프라 수요가 확대되면서 스마트폰·PC용 고용량 MLCC까지 가격 상승 압력이 확산되고 있다는 분석이다.

ABF 기판도 공급 부족에 대응한 증설과 가격 상승이 동시에 진행될 전망이다. 삼성전기의 ABF 기판 매출액은 2026년 1조9972억원에서 2027년 2조7255억원, 2028년 4조2120억원으로 증가할 것으로 예상됐다. 증설 투자 상당 부분을 고객사 지원금으로 충당해 투자 위험도 낮출 수 있다는 평가다.

실리콘 캐패시터도 새로운 성장축으로 꼽혔다. AI 반도체 패키지의 고도화로 초소형·고용량 부품 수요가 늘면서 관련 매출은 2026년 300억원에서 2027년 5550억원, 2028년 1조271억원으로 확대될 전망이다.

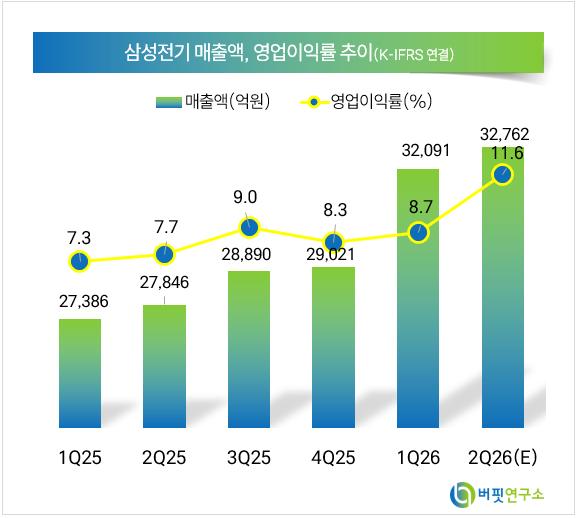

메리츠증권은 삼성전기의 영업이익이 2026년 1조6132억원에서 2027년 3조3968억원, 2028년 5조5907억원으로 각각 전년 대비 110.6%, 64.6% 증가할 것으로 내다봤다.

양 연구원은 “과거에는 이익 상승기에 고점 통과 우려가 먼저 반영됐지만, 현재는 AI 수요를 기반으로 MLCC와 ABF 기판 모두 2028년 이후까지 수요 가시성이 확보되고 있다”며 “실적 전망 상향과 밸류에이션 재평가가 동시에 진행될 가능성이 높다”고 판단했다.

삼성전기는 전자부품 전문기업으로 수동소자를 생산하는 컴포넌트, 반도체패키지판을 생산하는 패키지솔루션, 카메라모듈을 생산하는 광학솔루션 등 총 3개 사업부문으로 구성되어 있다.

삼성전기 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성전기 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>