Update2026.07.03 금

[버핏연구소=추승수 기자] 한화투자증권이 GS리테일(007070)에 대해 2분기 영업이익이 컨센서스를 상회할 것으로 전망하며 투자의견 '매수'를 유지하고 목표주가 3만2000원을 제시했다. GS리테일의 전일 종가는 2만5000원이다.

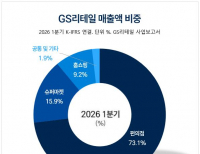

GS리테일 매출액 비중. [이미지=버핏연구소]

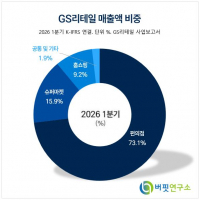

GS리테일 매출액 비중. [이미지=버핏연구소]

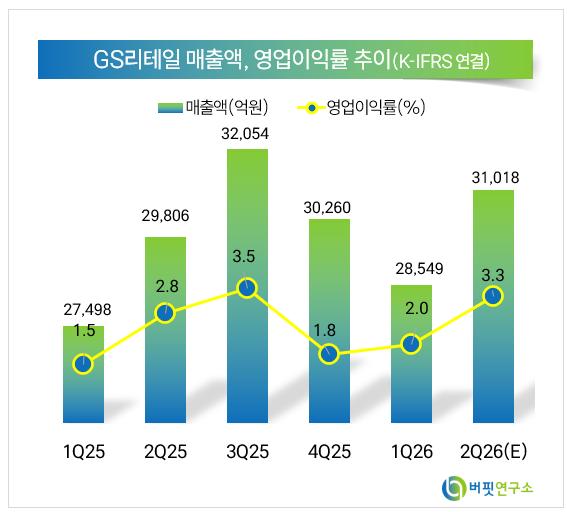

이진협 한화투자증권 연구원은 "GS리테일의 26년 2분기 영업이익은 1081억원(전년동기대비 +28%)을 기록해 컨센서스(1012억원)를 소폭 상회할 것으로 추정된다"며 지난 2분기 기존점성장률에 대해 전년동기대비 편의점 +6%, 수퍼 +5%로 추정했다.

이어 "편의점은 내수 강세, 하위권 사업자 구조조정 및 보수적 출점 기조, 고유가 지원금, 외국인 매출 증가 등 요인에 힘입어 강한 질적 성장세를 시현한 것으로 보인다"라고 설명했다.

이 연구원은 "양적 성장 둔화는 고정비 둔화를 이끌어 영업 레버리지 효과를 기대하게 하며, 이에 따라 편의점 영업이익은 722억원(전년동기대비 +22.5%)을 기록하는 것으로 추정된다"며 "수퍼 역시 양적인 외형 성장으로 영업이익이 84억원(전년동기대비 +55%)을 시현할 것"이라고 예상했다.

그는 홈쇼핑 또한 호조세가 이어질 것으로 추정했는데, 패션 등 유형상품 중심의 성장이 이어지며 영업이익을 315억원(전년동기대비 +25.1%)으로 추정했다.

연간 실적에 대해서는 "상위권 사업자 중심으로 업계 재편이 나타나면서 질적 성장 중심의 실적 개선이 이어지고 있으며, 여기에 더해 내수 강세, 외국인 관광객 증가에 따른 수혜도 나타나고 있다"라고 전했다.

이어 "절대적으로 우수한 업황이다. 지난 16년 이후 편의점의 기존점성장률이 최고치를 달성했지만 P/E는 8배 수준까지 하락했다"라고 밝혔다.

끝으로 "밸류에이션 부담이 크지 않기 때문에 본업 실적 개선에 더해 해외 사업 확장의 성과가 가시화되거나, 담배가격 인상 및 이벤트 등 편의점 모멘텀이 확대되는 구간 진입할 때 주가의 상승 탄력도가 커질 수 있을 것으로 전망된다"라고 분석했다.

GS리테일은 편의점, 슈퍼마켓, 홈쇼핑 등 소매유통업과 부동산 개발업을 주력으로 하고 있으며 물류 전문 자회사도 보유하고 있다. 최근 고매출점 출점, 가정 간편식(HMR) 강화로 소비트렌드에 대응하며 디지털 플랫폼 강화를 통해 온오프라인 채널 간 시너지를 극대화하고 있다.

GS리테일 매출액 및 영업이익률 추이. [이미지=버핏연구소]

GS리테일 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>