Update2026.07.14 화

[버핏연구소=추승수 기자] 대신증권은 LG에너지솔루션(373220)에 대해 일부 실적 개선이 예상보다 지연됐지만 펀더멘털 변화는 제한적이라며 투자의견 '매수'를 유지하고 목표주가는 기존 65만원에서 55만원으로 하향했다. LG에너지솔루션의 전 종가는 32만6000원이다.

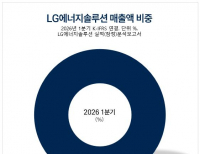

LG에너지솔루션 매출액 비중. [이미지=버핏연구소]김귀연 대신증권 연구원은 "오는 2분기 흑자 전환에는 성공했지만 기대 대비 개선 폭은 제한적이었다"며 "ESS(에너지저장장치) 출하 병목과 EV(전기차) 고객사 보상금 이연 영향으로 파악된다"라고 밝혔다.

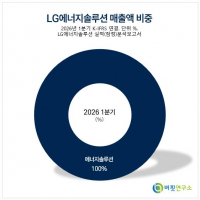

LG에너지솔루션 매출액 비중. [이미지=버핏연구소]김귀연 대신증권 연구원은 "오는 2분기 흑자 전환에는 성공했지만 기대 대비 개선 폭은 제한적이었다"며 "ESS(에너지저장장치) 출하 병목과 EV(전기차) 고객사 보상금 이연 영향으로 파악된다"라고 밝혔다.

이어 "예상보다 ESS 매출 반영과 수익성 개선이 지연된 점은 아쉽지만 시차가 있었을 뿐 펀더멘털 변화는 제한적"이라며 "오는 2026년 가이던스인 영업이익률(OPM) 한 자릿수 중반과 북미 ESS 수주 90GWh 달성에도 부담은 제한적"이라고 분했다.

김 연구원은 "오는 2분기 매출액은 7조6000억원, 영업이익은 1133억원으로 시장 기대치를 밑돌았다"며 "첨단제조생산세액공제(AMPC) 보조금 2410억원이 반영되며 분기 흑자 전환에는 성공했지만 ESS 출하 병목과 초기 고정비 부담, EV 고객사 보상금 이연으로 개선 폭은 제한적이었다"고 밝혔다.

그러면서 "오는 하반기 테슬라의 소형 원통형 46시리즈 출하 증가와 북미 ESS 병목 영향 축소로 외형 성장이 이어지며 수익성도 개선될 것"이라며 "오는 4분기 제너럴모터스(GM) 얼티엄셀즈 합작법인(JV) 재가동 물량이 반영되면서 오는 2026년 말부터 2027년 개선 방향성에 대한 우려는 제한적"이라고 설명했다.

LG에너지솔루션은 전기차용 중대형 배터리, ESS, 소형전지 등을 생산하는 글로벌 배터리 기업이다. 최근에는 신재생에너지 확대와 AI 데이터센터 전력 수요 증가에 따라 ESS 사업의 중장기 성장성이 부각되고 있다.

LG에너지솔루션 매출액 및 영업이익률 추이. [이미지=버핏연구소]

LG에너지솔루션 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>