Update2026.01.02 금

[김승범 연구원]

지난해 보험사 가운데 손해보험과 생명보험의 실적 희비가 엇갈렸다. 생명보험사는 지급보험금 증가와 육류담보대출 사고로 실적이 대폭 감소한 반면, 손해보험사는 자동차보험 제도변경과 대출채권 증가에 따라 호실적을 기록한 것으로 나타났다.

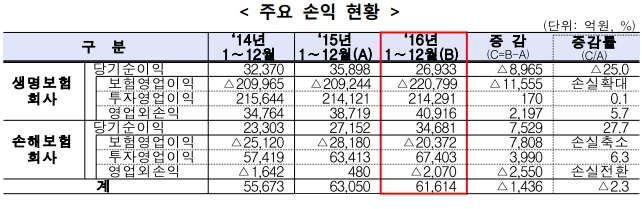

지난 20일 금융감독원이 발표한 「보험회사 경영실적」에 따르면 지난해 보험사의 당기순이익은 6조1,614억원으로 전년대비 2.4% 감소했다.

이는 생명보험사의 당기순이익이 2조6,933억원으로 전년에 비해 25% 가량 줄어들었기 때문이다. 생명보험사의 지급보험금이 7.5% 증가했고, 수입보험료도 2.2% 증가하면서 보험영업손실이 확대됐다. 또 육류담보대출 사고 충당금이 2,662억원이 발생하면서 실적이 감소한 모습을 보였다.

반면 손해보험사는 자동차보험의 제도가 바뀌면서 수혜를 입었다. 지난해 손해보험사의 당기순이익은 3조4,681억원으로 2015년에 비해 27.7% 증가했다. 이는 지난해 렌트차량 제공방식 동종에서 동급으로 변경되는 등 자동차보험 제도변경으로 손해율이 87.7%에서 83.1%로 개선되면서 자동차보험손실이 7,382억원 감소하고 대출채권 증가에 따른 이자수익 2,433억원이 증가했기 때문이다.

한편 수입 보험료는 생명보험사와 손해보험사 모두 증가했다. 지난해 생명보험사와 손해보험사의 수입보험료는 각각 119조7,941억원, 75조3616억원으로 전년보다 2.2%, 4.2% 증가했다.

금감원 관계자는 『운용자산이익률이 하락하는 상황에서 보험사들이 단기 수익 추구에 치중할 경우 자산 부실화 우려가 있다』며 『보험사는 금리 상승과 소비심리 위축 등 불확실한 시장 상황과 IFRS17 시행에 대비해 리스크 관리와 재무건전성 확보 노력을 강화해야 한다』고 말했다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>