Update2026.01.12 월

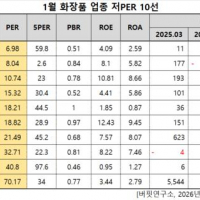

[버핏연구소 김승범 연구원] TCC동양(002710)의 PER(주가수익비율)가 2.54배로 철강 업체 가운데 가장 낮았다.

19일 오전 10시 30분 현재 철강업에 속한 48개 종목(우선주 제외) 가운데 TCC동양의 PER가 2.54배로 가장 낮았다. TCC동양이 가장 낮은 PER를 기록한 가운데 한국특수형강(007280)(3.97배), KISCO홀딩스(001940)(5.92배), 대한제강(084010)(6.05배)이 뒤를 이었다.

PER는 시가총액을 순이익으로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. PER가 낮다는 것은 주당이익에 비해 주식가격이 낮다는 것을 의미한다. 그러므로 PER가 낮은 주식은 앞으로 주식가격이 상승할 가능성이 크다.

1959년 설립된 TCC동양은 식음료 및 산업 포장용기와 전자제품에 쓰이는 전기주석도금강판, 전해크롬산처리강판, 전기동도금강판, 전기니켈도금강판, 라미네이트강판 등을 생산하는 표면처리강판 제조업체다. TCC동양의 주요사업부문은 표면처리강판사업부 임대사업부로 나뉘며 최근 경기부진 및 해외 철강수요의 감소로 경쟁이 악화되고 있다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>