Update2026.07.09 목

[버핏연구소=노성훈 기자] 현대일렉트릭이 미국 상무부로부터 529억원 규모의 추징금을 부과받았다.

현대일렉트릭은 13일 미국 상무부의 한국산 변압기 반덤핑 명령에 대한 4차 연례재심 최종판정 결과 529억원 규모의 추징금 부과를 통보받았다고 공시했다.

회사 측은 "분할 전 현대중공업의 전기전자 사업부가 2015년 8월부터 2016년 7월까지 미국으로 수출한 고압변압기(60MVA 이상)에 대한 미국 상무부의 반덤핑 제4차 연례재심에서 60.81%의 반덤핑관세율로 판정됐음을 통보받았다"고 밝혔다.

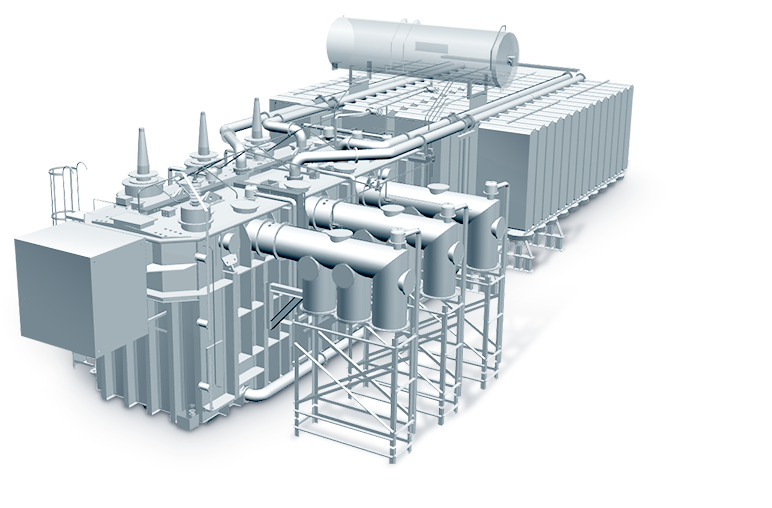

현대일렉트릭 초고압 변압기. 사진=현대일렉트릭 홈페이지

현대일렉트릭은 "미국 상무부가 강화된 미국 보호무역주의 기조에 의해 한국산 제품에 대해 부당한 불리한 가용정보(Adverse Fact Available)를 적용해 고율의 반덤핑관세를 부과한 것으로 판단한다"고 강조했다.

이어 "본 판정에 대해 부과일로부터 30일 이내에 상급법원인 국제무역법원(CIT)에 제소해 이전 정상적 판정의 반덤핑관세율 수준으로 최대한 회복되도록 할 것"이라고 말했다.

그러면서 "상급법원 항소심의 최종판정까지는 반덤핑 관세 정산의무가 유예되므로 이번 상무부 판정 관세율을 적용한 추가 예치금으로 인한 손익 영향은 없다"고 덧붙였다.

nsh@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>