Update2026.06.24 수

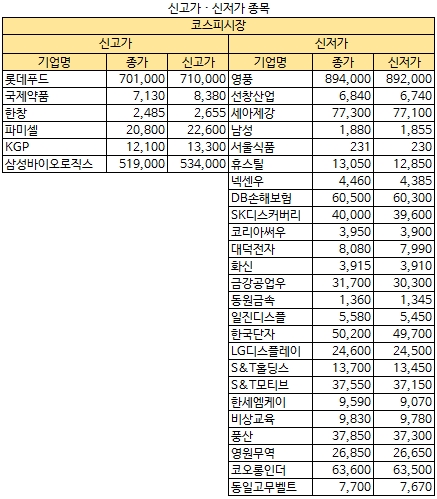

[버핏연구소=김승범 기자] 6일 한국거래소에 따르면 코스피시장에서 52주 신고가를 경신한 종목은 삼성바이오로직스(207940), 국제약품(002720), 롯데푸드(002270), 한창(005110) 등 6개 종목이었고, 코스닥 시장에서는 KG이니시스(035600), 휴온스(243070), 미래SCI(028040), 삼천당제약(000250) 등 19개 종목이 신고가를 기록했다.

반면 영원무역(111770), LG디스플레이(034220), 세아제강(003030), 풍산(103140) 등 25개 종목이 52주 신저가를 경신했고, 코스닥 시장에서는 룽투코리아(041520), 디에스티로봇(090710), 한네트(052600), 스페코(013810) 등 39개 종목의 주가가 1년 중 가장 낮았다.

[자료 = 한국거래소. 버핏연구소]

코스피시장에서 삼성바이오로직스의 자회사인 삼성바이오에피스가 애브비와 특허 분쟁이 해소됐다는 소식에 52주 신고가를 기록했다. 이날 삼성바이오로직스는 전일대비 3.39% 오른 51만9000원에 장을 마감했다. 장중 한 때 53만4000원까지 오르며 52주 신고가를 기록했다.

이날 관련업계에 따르면 삼성바이오에피스는 전날 임랄디의 오리지널 의약품인 「휴미라」 특허권자인 다국적제약사 애브비와 임랄디에 대한 정식 라이선스 계약을 체결한 것으로 알려졌다.

코스닥 시장에서 KG이니시스가 전자지불결제 시장의 수혜주로 부각되면서 신고가를 기록했다. 이날 KG이니시스는 전일대비 7.14% 상승한 2만3850원에 장을 마감했다. 장중 한 때 2만4350원까지 오르며 52주 신고가를 기록했다.

리딩투자증권의 서형석 애널리스트는 『PG 시장 성장 및 자체 PG사의 대표 PG 시장 유입에 따라 KG이니시스의 실적 모멘텀 강화가 예상된다』며 『여기에 부실자회사(KG로지스) 매각 이후 수익성 훼손 가능성이 낮아지며 이익 가시성이 강화될 것』이라고 분석했다.

이어 『모바일쇼핑 고성장에 따라 국내 PG 시장은 연평균 19.1% 성장하고 있다』며 『국내 PG 시장 점유율 1위인 KG이니시스의 수혜가 전망된다』고 덧붙였다.

또 『신용카드 결제, 휴대폰 결제 등 21 개 결제수단을 보유해 자체 PG 시장에서 대표 PG 시장(주요 3 사 PG 시장)으로 유입되는 고객을 확보하며 시장 성장률 이상 성장할 것』이라고 내다봤다.

그는 『올해 KG이니시스의 실적은 매출액 8591억원(YoY +13.1%), 영업이익 860억원(YoY +55.6%), 당기순이익 572억원(YoY +869.5%)을 기록할 것』이라고 전망했다.

반면 코스피 시장에서 영원무역이 구조적으로 어려워질 것이라는 증권사 분석에 주가가 하락했다. 이날 영원무역은 전일대비 1.10% 하락한 2만6850원에 장을 마감했다. 장중 한 때 2만6650원까지 하락하며 52주 신저가를 기록했다.

신영증권의 서정연 애널리스트는 『최근 섬유의복 ODM 업황이 부진하다는 평가로 올해 예상순이익 기준 PER 9배 수준까지 하락했다』며 『다만 영원무역의 탄탄한 본업을 감안하면 과도한 하락이며, 자전거 사업인 Scott 역시 올해 턴어라운드를 기대하고 있어 저점 매수가 유효한 시점』이라고 분석했다.

그는 『1분기 영원무역은 매출액과 영업이익은 전년 동기 대비 각각 0.6%, 0.4% 감소한 4377억원, 393억원을 기록할 것』이라며 『제조ODM과 브랜드 유통으로 구분되는 사업은 전년 동기 대비 3% 수준 증가했으나, 원/달러 환율이 7.1% 감소해 다소 부진한 실적을 기록할 것』이라고 전망했다.

코스닥시장에서 룽투코리아가 지난해 실적이 부진으로 52주 신저가를 기록했다. 이날 룽투코리아는 전일대비 2.23% 하락한 5690원에 장을 마감했다. 장중 한 때 5560원까지 하락하며 52주 신저가를 기록했다.

룽투코리아는 지난해 연결기준 영업손실이 4000만원으로 전년 대비 적자전환했다고 공시했다. 같은 기간 매출액은 524억원으로 전년 대비 14.4% 감소했고 당기순손실은 366억원으로 적자전환했다.

회사 측은 『지난해 3분기까지 별도 기준 누적 매출 198억원, 영업손실이 22억원이었으나 4분기 「열혈강호」의 출시로 매출이 크게 늘었다』며 『다만 기존 출시된 강철소녀, 나선의 경계, 아이테르 등의 작품의 저조한 성적과 교육사업의 적자 지속이 전체적인 부진의 원인이 됐다』고 설명했다.

이어 『적자를 면치 못했던 교육사업은 분할 및 매각이 이루어졌고 부진했던 게임의 광고비 등이 선 반영돼 2018년을 시작으로 개선되고 있다』고 덧붙였다.

한편 룽투코리아는 올해 1분기 연결기준 매출액은 185억원, 영업이익은 19억원을 기록할 것이라고 공시했다.

[ⓒ무단 전재 및 재배포 금지]

----------------------------------------------------

[공지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>