Update2026.06.25 목

[버핏연구소=김승범 기자] 주식시장에 상장된 우선주와 보통주의 가격 괴리율이 39.76%로 지난해보다 약 2% 상승한 것으로 나타났다.

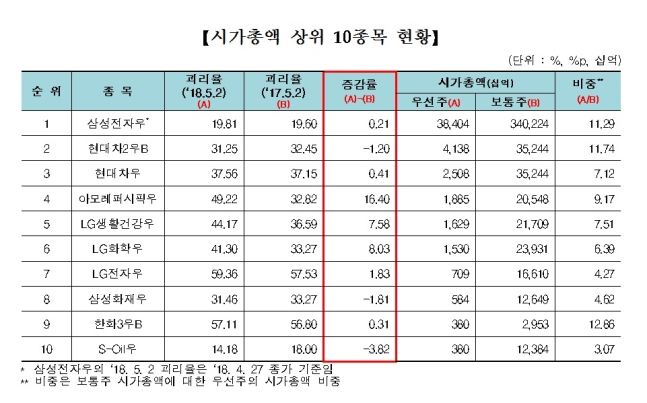

8일 한국거래소에 따르면 코스피 시장에 상장된 우선주 115개 종목 가운데 78개 종목의 괴리율을 분석한 결과 평균 괴리율은 39.76%로 전년(37.84%) 대비 1.92%p 상승한 것으로 나타났다. 지난해 5월 이후 상장됐거나, 우선주 가격이 보통주보다 높은 37개 종목은 분석에서 제외됐다.

가장 괴리율이 높은 종목은 남양유업우(003925)(68.44%)로 조사됐다. 괴리율이 높을 수록 보통주와 우선주의 가격 차이가 큰 것으로, 지난 2일 기준 남양유업(003920)의 주가는 69만4000원, 남양유업우의 주가는 21만9000원이었다. 금호석유우(011785)(66.45%), 대림산업우(000215)(60.13%) 등이 뒤를 이었다.

반면 반면, 대한제당3우B(001799)(0.78%), JW중외제약2우B(001067)(3.25%), 흥국화재우(000545)(3.62%) 순으로 우선주 가격 괴리율이 낮았다.

한편 우선주 시가총액 상위종목은 삼성전자우(005935), 현대차2우B(005387), 현대차우(005385) 등이며 시가총액 상위 10종목의 평균 괴리율은 38.54%로 전체 평균(39.76%)을 하회한 것으로 나타났다.

자료=한국거래소

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>