Update2026.07.09 목

[버핏연구소=노성훈 기자] 올해 1분기 국내 기업들의 매출 증가세가 둔화된 반면, 수익성은 개선된 것으로 나타났다.

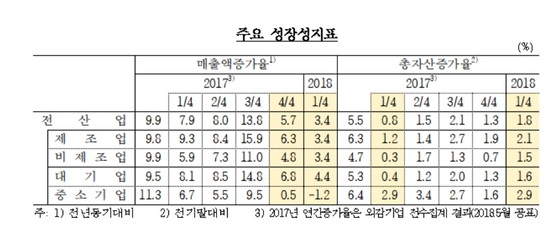

15일 한국은행이 발표한 「2018년 1/4분기 기업경영분석」에 따르면 올해 1분기 매출액은 전년 동기 대비 3.4% 증가하는데 그쳤다. 전분기 매출액증가율 5.7%에 비해 증가세가 둔화됐다.

특히 석유제품과 반도체 가격 상승세가 둔화되면서 제조업 분야 매출액증가율이 전분기 6.3%에서 올해 1분기 3.4%로 크게 하락했다.

비제조업 분야는 도소매업종과 해상운임 하락의 영향을 받은 운수 등을 중심으로 매출액증가세가 둔화되면서 전 분기 4.8%에서 3.4%로 증가폭이 축소됐다.

2018년 1분기 기업 성장성 지표. 자료 = 한국은행

반면 수익성은 개선세를 보였다. 2015년 1분기 5.1%, 2016년 1분기 5.6%, 2017년 1분기 7.1%로 상승세를 타던 영업이익률이 7.4%까지 상승했다. 이는 지난 2015년 통계 편제 이후 1분기중 최고치다. 매출액영업이익률 기업의 매출액 대비 영업이익액을 계산한 것으로 기업의 전반적인 수익성을 나타내는 지표다.

수익성 개선은 고성능 반도체 제품의 공급 증가에 힘입어 기계·전기전자 실적이 크게 좋아졌기 때문이다. 기계·전기전자 부문의 매출액영업이익률은 15.4%로 1년 전(10.6%)보다도 개선된 것으로 조사됐다. 반면 비제조업은 5.5%에서 5.4%로 다소 하락했다.

삼성전자와 SK하이닉스를 제외하면 한 국내 기업의 매출액영업이익률은 7.4%에서 5.3%로 떨어졌다. 지난해 1분기 삼성전자와 SK하이닉스를 제외한 매출액영업이익률은 7.1%에서 6.1%로 감소폭이 상대적으로 적었다.

한국은행은 『삼성전자와 하이닉스를 빼면 수익성이 좋아졌다고 볼 수는 없다』며 『수익성이 개선세에 있기는 하지만 올초 자동차 업종의 부진으로 나빠진 부분이 있다』고 설명했다.

기업규모별로는, 대기업이 6.8%에서 4.4%로 전 분기보다 매출액증가폭이 줄었으며, 중소기업은 전 분기 0.5%에서 -1.2%로 감소로 전환된 것으로 조사됐다.

한국은행은 『중소기업에서 큰 비중을 차지하는 자동차업종의 부진으로 제조업 부문의 매출액이 줄었고, 비제조업이 경우 약화되는 건설 경기의 영향으로 매출이 감소했다』고 말했다.

한편 기업 경영의 안정성을 나타내는 부채비율은 85.8%로, 시기적으로 미지급배당금이 많아지는 특성상 전분기(84.7%)에 비해 증가했지만, 차입금의존도는 22.5%에서 22.2%로 하락한 것으로 나타났다.

nsh@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>