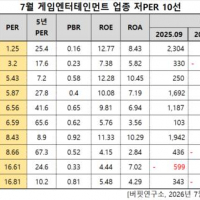

Update2026.07.27 월

[버핏연구소=노성훈 기자] LG전자(066570)의 2분기 실적 부진으로 주가가 급락하면서 LG전자의 실시간 검색어 순위가 상승했다.

27일 오전 11시 현재 버핏연구소가 네이버 데이터랩과 공공 데이터 정보 등을 합산 조사한 결과 LG전자는 7위를 기록하고 있다.

자료 = 네이버. 버핏연구소

이날 오전 11시 현재 LG전자는 전일대비 6.48% 하락한 7만6500원에 거래되고 있다. LG전자의 주가 급락은 2분기 실적이 예상치를 하회했기 때문이다.

LG전자의 2분기 연결기준 영업이익은 전년 동기 대비 16.1% 증가한 7710억원을 기록했다고 공시했다. 같은 기간 매출액은 3.2% 증가한 15조194억원을 기록했으며, 당기순이익은 36.6% 줄어든 3265억원으로 잠정 집계됐다.

상반기 매출액과 영업이익은 각각 30조 1424억원, 1조 8788억원으로, 지난해 상반기보다 3.2%, 18.5% 늘어났다. 역대 최대 상반기 매출·영업이익이며, 상반기 매출액이 30조원을 넘은 것도 올해가 처음이다.

그러나 LG전자의 2분기 실적이 기존 전망에 미치지 못하면서 올해 전체 실적 전망치도 하향 조정될 전망이다.

특히 LG전자의 실적 부진은 MC(스마트폰) 부분의 적자폭이 확대됐기 때문이다. 2분기 MC 부문의 적자는 1854억원으로 지난 1분기 1361억원보다 확대됐다.

NH투자증권의 고정우 애널리스트는 『스마트폰 산업 전바의 수요 정체를 피해가지 못한 가운데 LG전자 시장 지위에 변화가 없어 실적이 부진했다』면서 『VC(전장부품) 부문은 원가율 상승 등으로 이익 개선세를 이끌어내지 못한 것으로 보인다』고 설명했다.

이어 『하반기 스마트폰 업체들의 신제품 출시 및 과거 시장반응을 감안했을 때 LG전자 스마트폰 실적 개선은 어려울 것』이라며 『다만 가전과 TV 사업의 경우 브랜드력 향상 지속되어 성장성과 수익성 양호할 것』이라고 전망했다.

LG전자 G7. 사진 = LG전자 홈페이지

nsh@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>