Update2026.07.27 월

[한경탐사봇] 바다를 항해하는 선박의 통신에 쓰이는 안테나에 세대 교체가 진행되고 있다. 통신 속도가 빠르고 사용 시간에 제한이 없는 VSAT(초소형위성송수신국·Very Small Aperture Terminal) 안테나가 기존의 FBB(Fleet Broad Band) 안테나를 빠르게 대체하고 있다. FBB는 데이터 이용료가 비싸 대부분 긴급 전화나 이메일 확인 정도로만 사용돼왔다.

한경탐사봇의 탐색 결과 해상용 위성 안테나의 세대 교체로 수혜가 예상되는 기업 1위는 인텔리안테크(189300)이다.

인텔리안테크 최근 1년 주가 추이. [사진=네이버 증권]

◆글로벌 해상 위성 안테나 1위

인텔리안테크는 글로벌 해상 위성 안테나 시장 점유율 1위를 차지하고 있다. 매출액 비중은 해상용 위성통신 안테나(72.4%), 해상용 위성방송 안테나(10.3%), 기타(17.3%)이다. 이 회사가 생산하는 위성통신 안테나는 VSAT 방식이다. VSAT안테나를 설치할 수 있는 대형 선박 규모는 15만 대에 달하지만, 작년 말 기준 장착률은 20% 수준에 불과해 성장 여력이 크다. 2024년까지 VSAT 안테나 시장은 연평균 11.4% 성장할 것으로 예상되고 있다.

◆올해 매출액 1000억원 돌파 예정

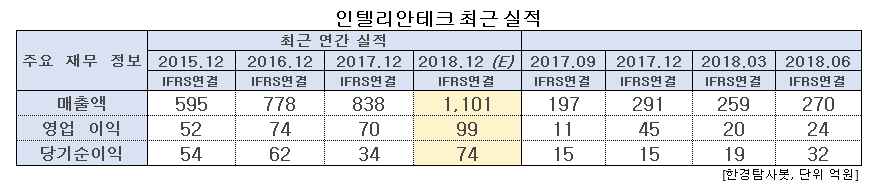

시장이 성장하는 산업에서 사업을 영위하다보니 이 회사의 실적 개선은 가파르다. 2004년 설립돼 12년만인 지난 2016년 10월 코스닥에 상장했다. 올해 예상 매출액은 1100억원, 영업이익 99억원, 당기순이익 74억원이다.

2015~2017년 3년 동안 글로벌 VSAT 안테나 판매량은 40% 성장했고, 인텔리안테크의 매출액도 45% 증가했다. 2022년이면 이 회사 매출액은 3000억원을 이를 예상된다. 올해 예상 실적을 기준으로 하면 영업이익률 9.3%, ROE(자기자본이익률) 10.3%로 수익성이 양호하다. 부채비율 78%로 사실상 무차입 경영을 하고 있다.

가치평가를 해보면 PER(주가수익비율) 14.8배, PBR(주가순자산비율) 1.3배이다.

인텔리안테크 제품. [사진=인텔리안테크 홈페이지]

◆환율 상승 수혜

인텔리안테크는 수출비중이 97%를 차지하고 있어 원/달러 환율이 상승하면 실적이 개선된다. VSAT이 채택될 가능성이 있는 상선, 크루즈, 오일앤드가스 등이 성장하는 것도 기회요인이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[189300,인텔리안테크]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>