Update2026.06.27 토

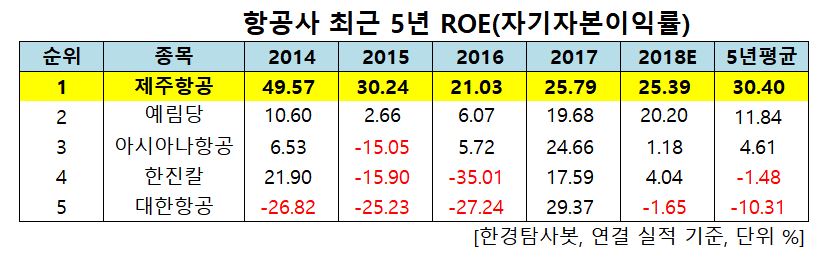

[한경탐사봇] 최근 5년간 주주 돈으로 가장 많은 이익을 창출한 항공주는 제주항공(003030)으로 조사됐다.

한경탐사봇이 항공주의 2014~2018년 5년 평균 ROE(자기자본이익률)를 조사한 결과 제주항공이 30.40%로 1위를 기록했다. 이어 예림당(036000)(11.84%), 아시아나항공(020560)(4.61%), 한진칼(180640)(-1.48%), 대한항공(003490)(-10.31%) 순이었다.

ROE는 기업의 당기순이익을 자본총계로 나눈 값으로 기업 수익성을 나타낸다. ROE가 높을수록 주주가 출자한 돈으로 더 많은 이익을 창출했다는 의미이다.

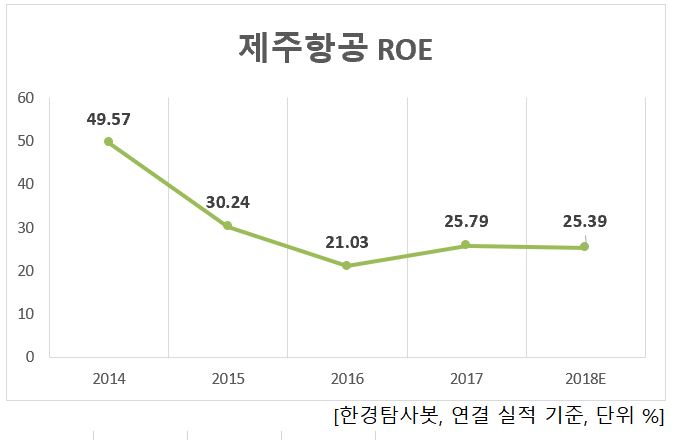

◆제주항공, 지난해 ROE 25.39% 전망

제주항공은 최근 5년 동안 5개의 항공사 기업 중 가장 높은 ROE를 유지해왔다. 2014년 49.57%, 2015년 30.24%, 2016년 21.03%에서 하락세를 보였지만 2017년 25.79%, 2018년 25.39%로 소폭 상승했다. 지난해 추정 ROE는 전년비 -1.55%p 소폭 감소한 25.39%로 2위가 전망된다.

제주항공의 B737-800. [사진=제주항공 홈페이지]

제주항공은 2005년 1월 설립됐으며 목적사업으로 국내외 항공운송업, 항공기 취급업, 관광사업, 통신판매업, 임대업 등을 영위하고 있다.

◆제주항공, 악조건 속 영업이익 달성 기대

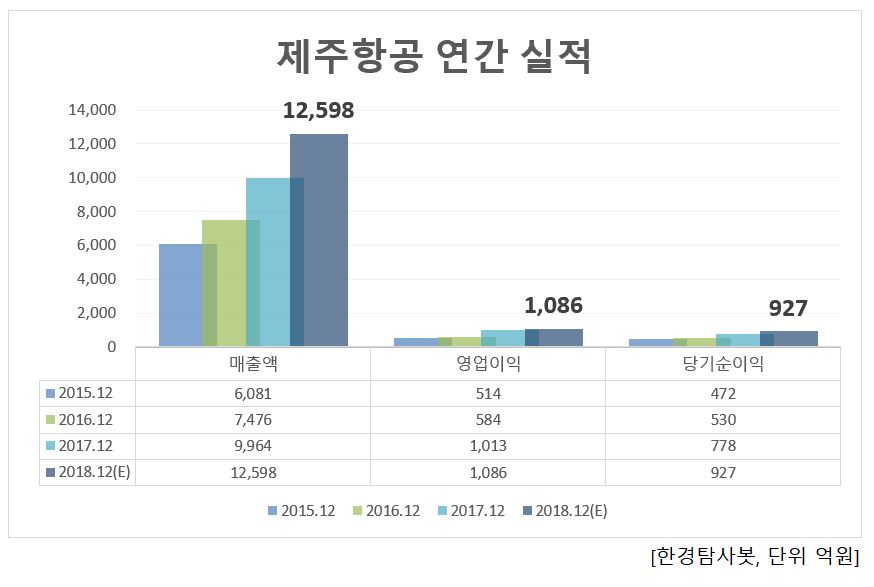

지난해 4분기 제주항공의 매출액은 3405억원으로 전년비 30.2% 증가할 것으로 보인다.

국제여객 노선의 공급량이 30%에 육박하고 단가는 전년 수준을 유지하면서 매출 증가에 기여할 것으로 예상된다. 국내선은 시장 포화로 공급이 감소하면서 전체 매출 증가에는 기여하지 못할 것으로 추정된다.

최근 단거리 국제 노선을 중심으로 경쟁심화가 감지되고 있다. 수요 둔화 속 저비용 항공사의 공급 확대는 전년비 15% 증가하여 올해에도 지속될 것으로 보인다. 공급을 확대한 지방 공항의 탑승률은 아직 저조하다. 이는 탑승률 및 단가하락으로 이어질 것으로 우려된다.

결국 원가를 낮추어 낮은 단가에 대응할 수 있느냐가 관건으로 보인다. 제주항공은 국내 1위 저가 항공사로서 지속적인 공급 증가를 통해 악화된 시장환경에 대응할 수 있는 여건을 갖춘 항공사로 판단된다.

제주항공의 지난해 매출액, 영업이익, 당기순이익은 1조2598억원, 1086억원, 927억원으로 전년비 26.44%, 7.21%, 19.15% 증가할 것으로 예상된다. 매출액 비중은 항공운송 98.38%, 호텔사업 0.03%, 서비스 0.12%, 항공운수보조 외 0.72%이다.

제주항공의 최근 1년간 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[089590,제주항공]

#종목[036000,예림당]

#종목[020560,아시아나항공]

#종목[180640,한진칼]

#종목[003490,대한항공]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>