Update2026.06.29 월

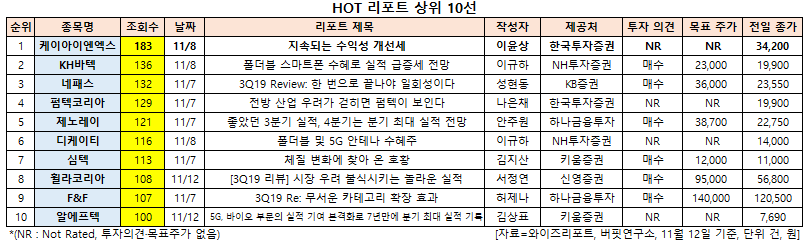

[버핏연구소]IT서비스 기업인 케이아이엔엑스(093320)에 대한 증권사 보고서가 조회수 1위를 기록했다.

버핏연구소의 탐색결과 최근 1주일(11월 8~12일 기준) 동안 발간된 보고서 가운데 한국투자증권의 이윤상 애널리스트가 지난 8일 케이아이엔엑스에 대해 분석한 보고서가 조회수 183건을 기록하며 조회수가 가장 높았다.

이어 KH바텍(060720)(136건), 네패스(033640)(132건), 펌텍코리아(251970)(129건), 제노레이(122310)(121건) 순이다.

1위를 기록한 케이아이엔엑스는 인터넷 인프라 서비스 사업을 영위하고 있다.

◆케이아이엔엑스, 글로벌 클라우드 사업자들의 국내 전용 회선 서비스 제공자로 잇따라 선정

케이아이엔엑스가 리포트 조회수 1위를 기록한 데에는 3분기 호실적이 크게 기여 했다.

케이아이엔엑스의 올해 3분기 매출액, 영업이익, 당기순이익은 각각 167억원, 44억원, 39억원으로 전년비 16.78%, 22.22%, 39.29% 증가할 것으로 잠정 실적을 공시했다.

케이아이엔엑스는 3분기에 영업이익 레버리지 효과와 지난 2017년 하반기 신규 편입된 해외고객사의 높은 마진율로 영업이익률이 26.2%로 전년비 4.4% 포인트(p) 개선됐다.

케이아이엔엑스는 지난 2016년 아마존 다이렉트 커넥트(ADC)의 한국 공식 협력사로 선정됐다. 2017년에는 마이크로소프트(Microsoft)의 애저 전용회선(Azure Express Route), 지난해에는 아이비엠(IBM)의 다이렉트링크(Direct Link), 올해는 텐센트(Tencent)의 다이렉트 커넥트(Direct Connect) 등 해외 주요 클라우드 서비스에 대한 전용회선 서비스를 지속적으로 론칭하고 있다.

케이아이엔엑스는 아마존(Amazon), Microsoft, IBM, Tencent 등 글로벌 클라우드 사업자들의 국내 전용 회선 서비스 제공자로 잇따라 선정되면서 성장세는 가속화되고 있다. 향후에도 추가적인 해외 고객사 유치가 기대된다.

케이아이엔엑스의 해외 데이터 센터. [사진=케이아이엔엑스]

케이아이엔엑스의 올해 매출액, 영업이익, 당기순이익은 각각 632억원, 161억원, 142억원으로 전년비 12.26%, 21.97%, 13.6% 증가할 것으로 예상된다.

최근 전세계적인 인터넷 트래픽 증가세가 지속되고 있다. 이에 따른 5G 서비스 보급으로 전송 속도가 향상되며 모바일 중심의 트래픽 급증세는 강화될 것으로 보인다.

특히 영상 중심의 해외 콘텐츠 국내 수요 증가와 국내 콘텐츠의 해외 진출 확대로 네트워크 트래픽 및 연결에 대한 수요가 급증할 전망이다.

트래픽 증가와 맞물린 클라우드 서비스의 보급 확대는 인터넷 데이터 센터(IDC) 서비스와 네트워크 연결에 대한 수요를 증가시켜 케이아이엔엑스의 장기 성장을 뒷받침할 것으로 기대된다.

케이아이엔엑스의 최근 1년 주가 추이. [사진=네이버 증권]

케이아이엔엑스의 18일기준 ROE(자기자본이익률)는 19.14%이다. 금일 기준 PER(주가수익비율)은 14.43배, PBR(주가순자산배수)는 2.42배이며 동일업종 평균 PER은 25.29배이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>