Update2026.06.29 월

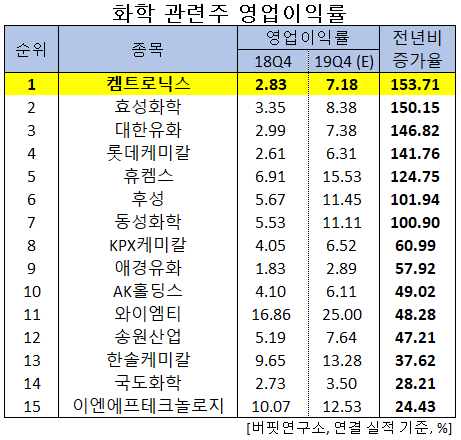

[버핏연구소]한국 주식 시장의 화학주 가운데 4분기 영업이익률 증가율 1위는 켐트로닉스(대표이사 김보균)로 조사됐다.

김보균 켐트로닉스 대표

버핏연구소의 탐색 결과 켐트로닉스(089010)의 4분기 영업이익률은 7.18%로 전년비 153.71% 증가할 것으로 예상된다. 이어 효성화학(298000)(150.15%), 대한유화(006650)(146.82%), 롯데케미칼(011170)(141.76%) 등의 순이다.

1위를 기록한 켐트로닉스는 전자부품을 공급하는 전자부품사업과 전자용, 공업용 케미칼을 생산 및 식각을 하는 화학사업 사업부문을 영위하고 있다.

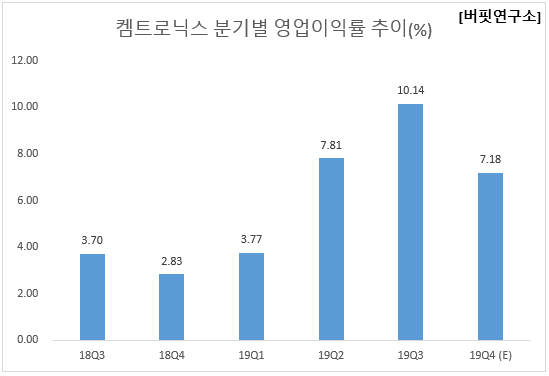

◆켐트로닉스, 식각사업부와 무선충전사업부의 실적 호조

켐트로닉스의 4분기 매출액, 영업이익은 각각 1051억원, 76억원으로 전년비 32.87%, 245.45% 증가할 것으로 전망된다.

지난해 기준 켐트로닉스의 사업부별 매출비중은 △케미칼 46% △전자부품 37% △식각 14% △무선충전 2% 등으로 구성됐으나, 올해부터 식각사업과 무선충전사업이 외형을 확대하면서 비중이 증가하고 있다. 식각사업부와 무선충전사업부의 고성장에 힘입어 올해 매출액 4034억원(YoY +19.56%), 영업이익 297억원(YoY +215.96%) 달성이 예상되며, 내년엔 매출액 5232억원(YoY +30.0%), 영업이익 463억원(YoY +53.6) 달성이 전망된다.

켐트로닉스는 R&D 분야를 자동차 전장 및 통신으로 확대했다. [사진=켐트로닉스]

켐트로닉스의 3분기 매출액, 영업이익은 각각 1295억원, 131억원으로 전년비 29.89%, 254.05% 증가했다.

켐트로닉스의 3분기 매출액과 영업이익은 각각 추정치 1250억원과 95억원을 상회했다. 추정 영업이익률은 7.6%였으나 실제로는 10.1%를 기록했다. 전자사업(전자부품·무선충전)이 고마진을 기록했고 무선충전사업 실적이 3분기부터 본격 반영됐기 때문이다. 특히 Thin Glass의 리지드(Rigid)-OLED 식각이 4분기부터 본격적으로 실적에 기여하고 감가상각비 축소 효과까지 더해져 앞으로도 높은 마진이 기대된다.

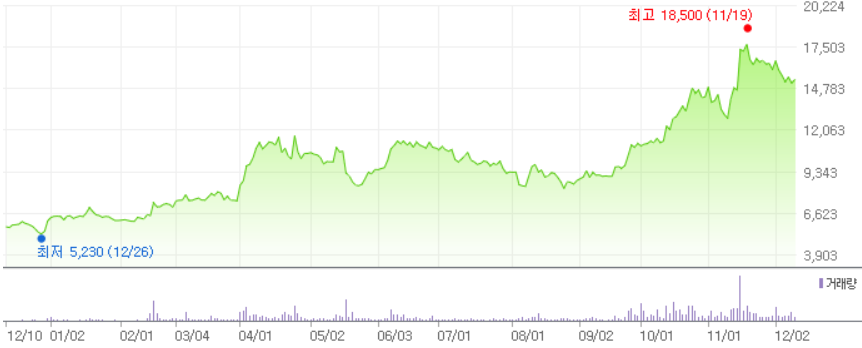

켐트로닉스 최근 1년간 주가 추이. [사진=네이버 증권]

켐트로닉스의 지난해 기준 ROE(자기자본이익률)는 1.40%이다. 12일 기준 PER(주가수익비율)은 203.85배, PBR(주가순자산배수)는 2.72배이며 동일업종 평균 PER은 10.08배이다.

◆김보균 대표 경영 이후 영업이익 1.7배↑

켐트로닉스의 영업이익은 김보균 대표가 실질적 경영을 맡은 2011년 말 175억원에서 올해 추정 297억원으로 8년만에 1.7배 증가했다. 2013년 켐트로닉스의 영업이익은 233억원까지 성장했다. 하지만 2014년 적자의 늪에 빠진 뒤 좀처럼 헤어나지 못했다. 2016년 6억원 흑자를 봤지만 이듬해 다시 적자 전환해 김 대표 취임 후 최대 영업손실을 기록했다. 부진을 면치 못하던 켐트로닉스는 지난해 Thin Glass(OLED 시각)사업부의 70%를 차지하는 중국향 매출 증가로 턴어라운드에 성공했다. 이어 올해 3분기 어닝 서프라이즈를 기록했고 무선충전사업부와 식각사업부의 성장으로 내년에도 호실적이 예상된다.

김보균 대표는 지난 2011년 1월 켐트로닉스 대표이사 회장에 취임했고, 현재까지 켐트로닉스를 이끌고 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>