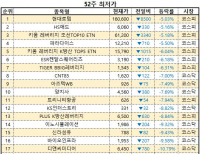

Update2026.07.10 금

[버핏연구소=이푸름 기자] NH투자증권은 29일 아모레퍼시픽(090430)에 대해 중장기적 관점에서 투자는 유효하지만, 중국법인의 수익성 확대 시점이 지체될 것으로 전망한다며 투자의견 「매수」를 유지했고 목표주가 35만원에서 30만원으로 하향했다. 이날 오전 10시 45분 현재 아모레퍼시픽의 주가는 22만8500원이다.

NH투자증권의 조미진 연구원은 “마케팅 경쟁 심화와 이니스프리 부진 지속으로 중국법인 연간 수익성이 두 자릿수 이상으로 개선되는 시점이 지연될 것”이라며 “반면 중국 내 설화수 수요 상승 및 럭셔리 비중 확대, 온라인 채널 고성장은 지속되고 있어 중장기 관점에서의 투자 포인트는 유효하다”고 전망했다.

우선 “2분기 연결기준 매출액과 영업이익은 각각 1조1767억원(YoY +11.5%), 912억원(YoY +158.9%)을 기록했다”며 “중국법인 마케팅비용, 연봉협상 시점 차이에 따른 인건비 상승 등 전반적 비용 증가했다”고 밝혔다.

아울러 “영업실적은 상여 충당금 130억원이 포함된 수치”라며 “이를 제외하면 영업이익은 1042억원으로 낮아진 컨센서스(시장 기대치)에 부합한다”고 덧붙였다.

그는 “국내 화장품 부문에서는 매출액 6263억원(YoY +17.9%)과 영업이익 844억원(YoY +86.7%)을 기록했다”며 “마진이 높은 면세점(YoY +28%)과 이커머스(YoY +40%)는 성장이 지속됐고, 방문판매와 백화점, 아리따움은 성장이 둔화됐으나 효율성은 개선됐다”고 설명했다.

또 “해외법인은 매출액 4452억원(YoY +9.8%)과 영업이익 94억원(YoY 흑자전환)을 기록했다”며 “중국은 설화수(YoY +60%)가 전체 시장 성장률을 상회하며 아쉬운 면세 실적을 만회했다”고 평가했다.

이어 “이니스프리(YoY -20%)는 디지털 채널 마케팅 비용 집행에도 불구하고, 매출액 성장이 둔화되며 중국법인 성장률과 수익성 개선을 제한하는 주요인으로 작용했다”고 분석했다.

아모레퍼시픽은 화장품, 생활용품의 제조 및 판매, 식품의 제조, 가공 및 판매사업을 영위하고 있다.

아모레퍼시픽의 최근 실적. [이미지=네이버 증권]

leeblue@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>