Update2026.07.10 금

[버핏연구소=이푸름 기자] 현대차증권은 30일 LG이노텍(011070)에 대해 2분기 광학솔루션 사업부 중심으로 컨센서스(시장 기대치)를 상회했고, 3분기에도 주요 고객사의 스마트폰 출하량이 높아져 높은 실적을 전망한다며 투자의견 「매수」를 유지했고 목표주가 26만원에서 28만원으로 상향했다. 이날 오전 9시 2분 현재 LG이노텍의 주가는 22만7500원이다.

현대차증권의 박찬호 연구원은 “2분기 매출액과 영업이익은 각각 2조3547억원(QoQ -23.3%, YoY +55.9%)과 1519억원(QoQ -56.2%, YoY +178.3%)을 기록했고, 영업이익률(OPM)은 6.5%을 기록했다”며 “추정치와 컨센서스를 상회했다”고 설명했다.

우선 “2분기는 북미 고객사향 매출 비중이 높은 계절적 비수기이지만, 트리플 카메라 및 ToF 카메라를 공급하는 주요 모델의 출하 비중이 높아 광학솔루션 사업부 중심으로 호실적을 기록했다”며 “순이익은 일회성 이익이 반영되며 전년 동기 대비 1840.2% 상승했다”고 전했다.

이어 “3분기 실적은 주요 고객사의 올해 신제품향 공급이 시작되며 전 분기 및 전년 동기 대비 상승할 것”이며 “기존 추정치 대비 상향된 매출액 3조3634억원과 영업이익 2837억원을 기록할 것”이라고 분석했다.

그는 “북미 주요 고객사는 플래그십 라인업에서 신제품 출하 계획 및 기존 레거시 모델들의 생산 계획들을 상향하고 있다”며 “센서시프트를 채용한 카메라 및 ToF(비행시간 거리 측정) 카메라를 메인 벤더로써 공급하는 LG이노텍 실적도 기존 추정치 대비 높게 성장할 것”이라고 전망했다.

또 “리스크로 작용했던 공급 방식의 변화에 따른 이익 감소는 고객사 내 M/S 확대 및 센서시프트를 채용한 카메라모듈 공급 확대로 인해 크게 감소하지는 않을 것”이라며 “기판소재 사업부 또한 이익에 기여함에 따라 전사 이익률은 한자리 후반대를 유지할 것”이라고 예상했다.

아울러 “트리플 카메라 및 ToF 카메라를 공급하는 모델의 흥행과 함께 양호한 상반기 실적을 기대한다”며 ”신제품향 공급을 통해 하반기에 실적이 상승해 역대 최대 연간 실적을 기록할 것”이라고 내다봤다.

마지막으로 “올해 실적이 기존 예상을 재차 상회하며 전년 동기 대비 성장성에 대한 내년 실적의 우려가 대두되고 있다”며 “반면, 주요 고객사 내 3D 센싱을 포함한 카메라 모듈 및 5G 안테나 기판의 메인 벤더로써의 지위와 올해 하반기부터 다시 이익이 기여하기 시작할 전장 사업부 감안 시 하방 압박은 제한적일 것”이라고 평가했다

LG이노텍은 LG그룹 계열의 최첨단 소재 · 부품 전문기업이다.

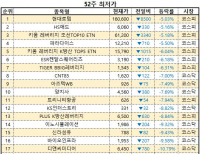

LG이노텍의 최근 실적. [이미지=네이버 증권]

leeblue@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>