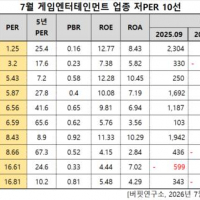

Update2026.07.27 월

[버핏 연구소=이승윤 기자] 유진투자증권은 15일 제일기획(030000)에 대해 중장기 전략은 데이터, 테크와 콘텐츠 역량 강화라며, 투자의견 『매수』와 목표주가 3만1000원을 유지했다. 제일기획의 전일 종가는 2만3050원이다.

유진투자증권의 이현지 애널리스트는 “전일 제일기획의 중장기 전략을 발표하는 기업설명회가 있었다”며 “데이터, 테크, 콘텐츠 역량 강화를 통한 퍼포먼스 마케팅 사업 확대를 목표로 디지털 기반의 퍼포먼스 마케팅, 메타버스 등의 테크 기반 콘텐츠 제작역량 강화, 계열 내 비대행 영역 확대, 선택과 집중을 통한 비계열 성장 등의 구체적인 사업목표를 제시했다”고 전했다.

또 “역량 확보를 위해 디지털 테크 조직을 신설하고 메타버스 위원회를 구성해 디지털 콘텐츠 제작 전문성 강화를 위한 전담 조직을 운영 중”이라며 “북미, 유럽에서는 작년부터 데이터 분석, 마케팅 테크 역량을 보유한 퍼포먼스 마케팅 기업의 인수를 추진하고 버츄얼 프로덕션이나 디지털 콘텐츠 전문 역량을 보유한 국내외 기업들에 대한 지분 투자도 적극적으로 진행하고 있으며 현재 추진 준비중인 글로벌 M&A는 매출총이익의 5~10% 규모로 2015년 아이리스를 인수한 이래 두번째로 큰 규모의 M&A가 될 것”으로 기대했다.

그는 “해외에서는 북미, 유럽, 동남아 지역의 성장세가 가파르게 나타나고 있다”며 “북미는 디지털 콘텐츠 제작을 넘어 소셜, CRM, 이커머스로 영역을 확대하고 있고 유럽은 기존에 대행하지 않던 중동구 지역까지 커버리지를 확대하고 있다”고 밝혔다.

이어 “동남아는 매체 대행을 넘어 이커머스까지 서비스를 확장하며 디지털 중심의 사업구조로 견조한 성장세를 이어가고 있다”며 “단순 디지털 캠페인 운영에서 플랫폼, 데이터 분석, 솔루션 개발로 이어지는 과정을 통해 2분기말 전체의 49%인 디지털 비중은 점차 높아질 것”으로 전망했다.

끝으로 “산업의 변화에 발빠르게 대응하며 미래 성장 동력을 준비하고 있는 점이 긍정적”이라며 “디지털 중심 성장 전략이 명확하고 ESG 경영체제를 확립하며 주주환원 정책을 적극적으로 펼 치고 있으며 디지털 중심의 비용 효율화를 통한 수익성 개선이 지속될 것”으로 판단했다.

제일기획은 인쇄, 출판, 광고물 제작 및 광고대행업을 영위하는 삼성그룹 계열의 광고대행업체이다.

![제일기획. 최근 실적 [자료=네이버 증권]](/wordpress/wp-content/uploads/2015/11/20211014_234116.png)

제일기획. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>