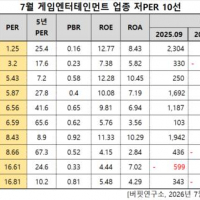

Update2026.07.26 일

NH투자증권 정지윤. 9월 22일

[버핏연구소=이상협 기자] ◆대체재가 없다, 교육업종 경제적 해자 갖춰

지난 10년간 학생 수 급감으로 유의미한 신규 사업자의 진입이 없었고, 현금흐름이 악화된 사업자가 다수 이탈하며 시장 재편이 가속화하고 있다. 이에 기존 사업자의 점유율이 더욱 공고해지며 경제적 해자를 갖추게 됐다. 코로나19를 계기로 온라인으로의 구조적 변화가 본격화하며, 초중등 온라인 플랫폼 투자 확대기에서 벗어나 이익 수확기에 접어들었다. 고등 온라인 강의의 경우 인플레이션 국면에서 가격 경쟁력이 돋보일 것이다. 국내 프리미엄 독서실, 스터디카페 브랜드 가맹사업의 성장으로 온라인 강의 제휴를 통해 콘텐츠를 제공하는 등 ‘스카족’, ‘카공족’ 문화도 정착 중이다. 이에 대내외 소비 둔화에도 불구하고 성장이 담보되는 지출처가 될 것이다.

◆홀쭉해진 지갑, 온라인 교육 가격 메리트 커

교육서비스 소비자는 가격보다 질을 우선시하는 경향이 있다. 물론 초중등의 경우 시장이 파편화돼 있고, 콘텐츠 차별화를 꾀하기 어려워 가격 결정권을 갖기는 어렵다. 실제 국내 대부분 초중등 온라인 플랫폼 구독 금액은 12개월 결제 시 월 13만9000원으로 국내 초중학생 월평균 학원 수강 비용 13만7000원과 비슷한 수준이다. 따라서 영유아-초등, 초등-중등 기간 락인(Lock-in)이 중요할 것이며, 전 학령을 모두 커버하는 기업의 경우 락인의 이점이 돋보일 것이다.

◆고등 교육, 인플레이션 국면 가격 방어 가능

고등 교육은 인플레이션 국면에서 가격 인상을 통해 방어가 가능하다 판단한다. 국내 고등학생 월평균 학원 지출금액은 30만원인 반면, 온라인 패스 상품인 메가패스와 대성 올패스는 12개월 결제 시 월 5만원, 3만원 수준에 불과하다. 따라서 내년 국내외 소비가 둔화된다 해도 학원 수강 대비 가격 메리트가 크고, 양질의 교육 콘텐츠를 제공하는 인강으로의 유입은 지속될 가능성이 높다고 판단한다. 이미 수능 온라인 침투율은 50% 이상이며, 서울 주요 16개 대학의 정시 비중 확대 기조는 유지될 것으로 예상하는 바, 정시 사이클의 수혜가 지속될 전망이다.

◆사상 최대 실적, 주주환원책도 필요

내년 교육 기업의 성장 기조는 지속될 전망이나, 주가는 과거 감소 구간 (2011~2014년) 대비 디레이팅(주가수익비율 하락) 상태로 주가 재평가가 필요하다 판단한다. 또, 중장기 적으로 안정적인 현금흐름을 기반으로 배당성향 향상, 자사주 소각 등 적극적인 주주환원을 보이는 기업에 주목할 것을 추천한다.

[관심 종목]

215200: 메가스터디교육, 068930: 디지털대성, 339950: 아이비김영

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>