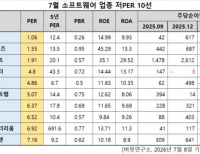

Update2026.07.09 목

[버핏 연구소=이승윤 기자] 삼성증권은 6일 유한양행(000100)에 대해 경쟁 약물 대비 효능 및 안전성 측면에서 우위를 입증할 것이라며, 투자의견 『매수』와 목표주가 9만원을 유지했다. 유한양행의 전일 종가는 5만8700원이다.

삼성증권의 서근희 애널리스트는 “연결 기준 매출액 5199억원(+7.6% y-y, +17.3% q-q), 영업이익 235억원(+38.8% y-y, +3.9% q-q, 컨센서스 매출액 4987억원, 영업이익 206억원)으로 기존 추정치 대비 변동이 없다”며 “마일스톤 부재에도 부진했던 생활건강 사업부 2분기부터 성장을 회복하고 전체 사업부에 고른 성장이 나타날 것”으로 전망했다.

또 “ETC 매출액 3,028억원(+6.8% y-y, +16.0% q-q), OTC 691억원(+10.2% y-y, +25.6% q-q), 생활용품 594억원(+5.0% y-y, +62.1% q-q), 수출 653억원(+15.0% y-y, -5.6% q-q) 등”이라며 “지난 6월 식약처 렉라자(성분명 Lazertinib) 단독 1차 NSCLC(비소세포폐암) 치료제가 승인됐고 연내 건강 보험 급여가 확보될 것”으로 기대했다.

그는 “경쟁 약물인 AstraZeneca의 타그리소는 1차 NSCLC 치료제 급여 심사 중”이라며 “2차 치료제로는 렉라자가 후발 주자였으나 1차 치료제로는 비슷한 시점에 진입하는 만큼 1차 치료제 시장에서 가파르게 성장할 것”으로 예상했다.

한편 “지난달 13일 JNJ 컨퍼런스 콜은 Amivantamab+Lazertinib 병용 임상 3상 결과 발표를 6개월 앞당겨 학회에서 발표할 것이라고 밝혔고 예상되는 임상 결과 발표 시점은 10월 ESMO(유럽 폐암학회) 학회”라며 “해당 임상 결과에서 Amivantamab+Lazertinib 병용이 AstraZeneca의 타그리소 단독이나 타그리소+Chemotherapy 병용 대비 우수한 효과를 입증한다면 EGFR 변이 1차 NSCLC 시장을 과점할 것”으로 판단했다.

끝으로 “올해 예상 PER은 49배로 타제약사 대비 밸류에이션 부담 높으나 다음해부터 Lazertinib 미국, 유럽 등에서의 인허가 관련 마일스톤 수취, 글로벌 시장 진출 이후 반영될 로열티 수익 등으로 밸류에이션 부담이 완화됐다”며 “Lazertinib 외에 후속 파이프라인 YH35324(IgE trap, 알레르기 치료제)의 임상 진전에 따라 신약 가치가 확대될 것”이라고 전했다.

유한양행은 의약품, 화학약품, 공업약품, 수의약품, 생활용품을 제조, 매매한다.

![유한양행. 최근 실적 [자료=네이버 증권]](/data/cheditor4/1511/20230705_233412.png)

유한양행. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>