Update2026.06.25 목

[버핏 연구소=박지수 기자] 흥국증권은 22일 SK네트웍스(001740)에 대해 자사주 매입, CPO(전기차 충전)사업, 엔코아 인수를 통한 AI(인공지능) 사업, SK매직 효율화 및 SK렌터카 자회사 편입으로 긍정적 변화를 시도하고 있다며 투자의견 ‘매수’를 유지했고 목표주가는 8000원에서 1만1000원으로 상향했다. SK네트웍스의 전일 종가는 6630원이다.

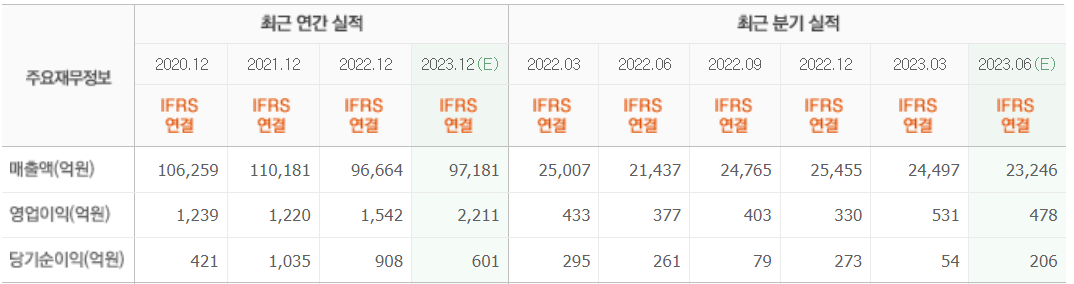

흥국증권 박종렬 연구원은 “3분기 매출액 2조6000억원(YoY +6.2%), 영업이익 658억원(YoY +63.7%)를 예상한다”며 “상반기 양호한 실적을 기록한 SK네트웍스는 하반기에도 주력 사업인 SK매직과 SK렌터카를 중심으로 실적 호조가 지속될 전망이다”고 전했다.

그는 “핵심 사업인 SK매직과 SK렌터카의 수익성 고도화 작업을 통해 경쟁사 대비 낮았던 영업이익률을 제고해 나갈 것으로 보인다”며 “워커힐의 흑자 전환과 함께 정보통신과 기타 부문의 실적 개선도 가세할 예정이다”고 언급했다.

이어 “SK렌터카의 수익성과 성장성, 기업가치 제고 등을 위해 상장폐지를 통한 100% 자회사 체제로 전환을 발표했다”며 “유연한 지배구조 확보, 성장 재원 확보를 통한 기업가치 제고 및 중복 상장 이슈 해소로 SK네트웍스의 기업가치 제고로 연결되는 긍정적 효과를 보일 것”이라고 분석했다.

끝으로 ”올해 연결기준 매출액 10조원(YoY +3%), 영업이익2545억원(YoY +64.9%)를 예상한다”며 “지난해 4분기부터 시작된 실적 턴어라운드가 본격화될 것으로 보인다”고 판단했다.

SK네트웍스는 휴대폰을 중심으로 한 정보통신유통, 렌터카·정비 중심의 모빌리티 서비스, 호텔 서비스, 생활가전 등의 사업을 한다.

SK네트웍스의 최근 실적. [자료=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>