Update2026.06.25 목

[버핏연구소=구본영 기자] NH투자증권은 21일 LG디스플레이(034220)에 대해 내년부터 고객 및 제품 다변화, 비용 감소로 실적 개선이 이어질 것이라며 투자의견 ‘매수’와 목표주가 1만8000원을 유지했다. LG디스플레이의 전일 종가는 1만3560원이다.

이규하 NH투자증권 연구원은 “LG디스플레이의 단기 실적은 북미 고객사 스마트폰 패널 공급 지연, 유기발광다이오드(OLED) TV 판매 부진 지속 등으로 시장 기대치를 하회할 것”이라며 “하지만 오는 4분기부터는 최근 마무리된 패널 승인으로 정상적인 모바일 OLED 패널 출하가 가능할 것으로 예상돼 이익 달성 가능성이 높아졌다”고 판단했다.

이어 “먼저 모바일 OLED 패널은 4분기부터 본격적인 출하량 확대가 가능할 것으로 기대된다”며 “LG디스플레이가 담당하고 있는 하이엔드 스마트폰 수요가 상대적으로 양호하다는 점이 긍정적이다”고 평가했다.

그는 “내년년 상반기에는 OLED TV 고객사 다변화와 태블릿용 OLED 신규 출하가 기대돼 손익 회복세가 이어질 것”이라며 “내년 하반기부터는 모바일 OLED E6 1라인 감가상각이 종료되고 E6 2라인, 광저우 OLED TV 라인까지 순차적으로 종료 예정돼 있어 감가상각비 감소에 따른 실적 개선이 기대된다”고 예상했다.

아울러 “북미 고객사 승인 지연에 따른 모바일 OLED 출하량 둔화 탓에 3분기 영업적자는 7415억원(YoY 적자지속)으로 당사 추정치 및 시장 기대치를 하회할 것”이라며 “4분기에는 스마트폰 OLED 패널 출하 확대로 흑자전환 가능성이 높으며 중장기 고객 및 제품 다변화, IT 수요 개선, 비용 감소로 실적 개선도 기대된다”고 전망했다.

LG디스플레이는 디스플레이 관련 제품을 생산, 판매하는 사업을 하고 있다.

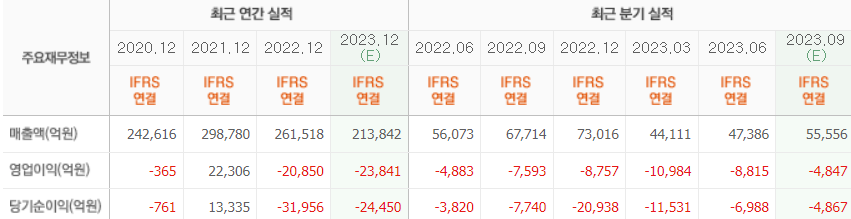

LG디스플레이의 최근 실적. [이미지=네이버 증권]

qhsdud1324@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>