Update2026.06.25 목

[버핏연구소=이혜지 기자] LG에너지솔루션(373220)이 3분기 경영실적 발표를 위해 오는 25일 오전 10시 기업설명회(IR)를 개최한다. 이번 기업설명회는 투자자와 증권사 및 언론 등을 대상으로 한다. IR 자료는 기업설명회 당일 LG에너지솔루션 홈페이지에 게재될 예정이다.

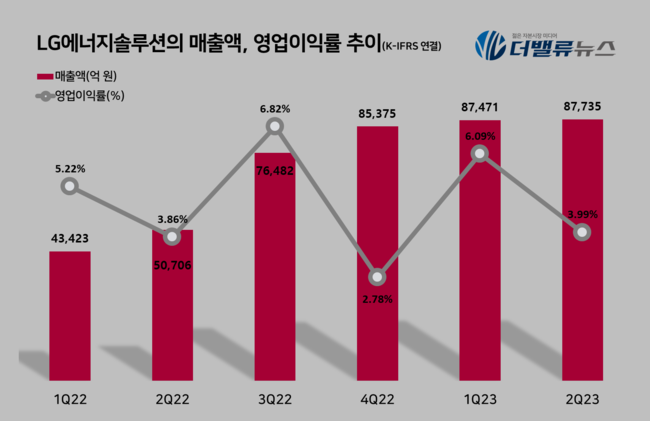

LG에너지솔루션 매출액, 영업이익률 추이. [이미지=더밸류뉴스]

LG에너지솔루션은 3분기 매출액 8조3014억원, 영업이익 6751억원, 당기순이익 5351억원을 기록할 것으로 예상된다(이하 K-IFRS 연결). 전년동기대비 각각 8.54%, 29.35%, 185.08% 증가할 전망이다. 다만 유럽 일부 완성차의 전기차 판매가 부진해 전분기대비로는 실적 성장세가 주춤할 것으로 추정된다.

조철희 한국투자증원 연구원은 "3분기 원달러 환율은 우호적이었지만 유럽 고객 사향 물량이 기존 추정 대비 줄었고, 상반기 메탈 가격 하락 영향으로 배터리 가격도 지속해서 낮아지고 있다"며 "다만, 리튬 가격은 올해 전저점 수준으로 내려와 있고, 계절성을 감안하면 추가적인 하락 가능성은 높지 않다"고 설명했다. 이어 "최근 중국 이차전지 회사들의 미국 진출 우려도 완화되고 있어 미국 전기차 시장 성장 최대 수혜주라는 핵심 투자 포인트는 훼손되지 않았다"고 말했다.

[관심 종목]

373220: LG에너지솔루션

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>