Update2026.06.25 목

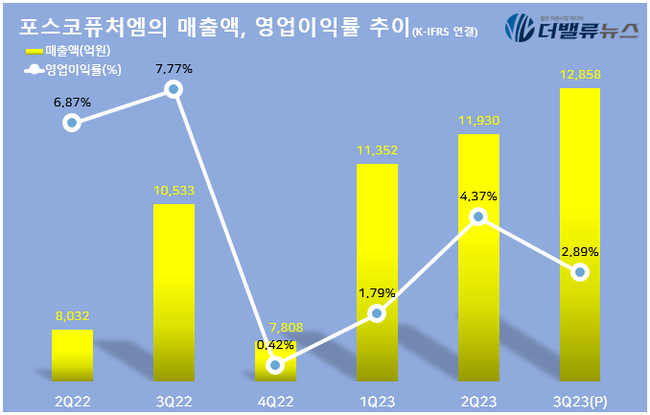

[버핏연구소=신현숙 기자] 포스코퓨처엠(003670)이 3분기 매출액 1조2858억원, 영업이익 371억원, 당기순이익 232억원을 기록했다고 지난 24일 공시했다(이하 K-IFRS 연결). 전년동기대비 매출액은 22.07% 증가하고 영업이익과 당기순이익은 각각 54.65%, 64.63% 감소했다. 프리미엄급 배터리소재 판매 확대로 최대 매출액을 경신했다.

포스코퓨처엠의 매출액, 영업이익률 추이. [자료=포스코퓨처엠]

분기 최대 매출액 경신에는 매분기 지속 성장하고 있는 배터리소재 사업의 역할이 컸다. 배터리소재 사업은 세계 최초로 상용화에 성공한 고성능 전기차용 단결정 양극재를 포함한 하이니켈 양극재의 판매가 확대되면서 매출액이 전분기보다 13.1% 증가한 9532억원을 기록했다. 배터리소재 사업의 성장으로 3분기 연속 사상 최대 분기 매출액을 경신하고 있는 것이다. 다만 리튬, 니켈 등 메탈가격 하락에 따라 영업이익은 전분기대비 41.7% 하락한 218억원을 기록했다.

기초소재 사업의 매출액은 3326억원, 영업이익은 153억원을 기록했다. 최근 양극재 시장은 기존의 다결정 양극재와 비교해 안정성이 높고 수명도 긴 단결정 양극재 수요가 확대되고 있어, 포스코퓨처엠은 지난 3월 하이니켈 단결정 양극재 양산을 시작한 데 이어 다양한 니즈 충족을 위한 포트폴리오를 갖추며 추가 수주에 나서고 있다.

포스코퓨처엠은 오는 2026년에는 전기차 배터리의 안정성과 수명을 극대화할 수 있는 단결정 단독 적용 양극재를 양산 공급할 계획이다. 이와 함께 중급 및 보급형 전기차 시장 확대에 맞춰 가격경쟁력을 갖춘 LFP(리튬·인산·철) 배터리용 양극재는 물론 고전압 미드니켈(Mid-Ni), 망간리치(Mn-Rich) 등 다변화하는 시장 수요를 고려한 제품 개발도 추진 중이다.

[관심 종목]

003670: 포스코퓨처엠

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>