Update2026.06.25 목

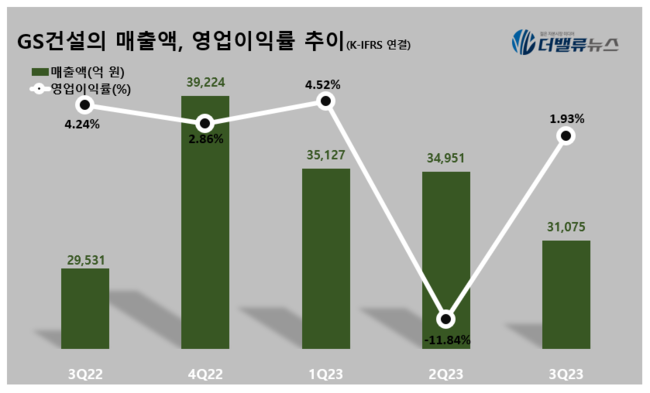

[버핏연구소=박지수 기자] GS건설(006360)이 3분기 매출액 3조1075억원, 영업이익 601억원, 당기순이익 117억원을 달성했다고 30일 공시했다(이하 K-IFRS 연결). 전년동기대비 매출액은 5.23% 증가했지만, 영업이익과 당기순이익은 각각 51.91%, 92.69% 감소했다. 지속적인 원자재 가격 상승과 인건비 상승 등 대외환경 악화로 인한 보수적인 원가율 반영이 주된 이유다.

GS건설의 매출액, 영업이익률 추이. [이미지=더밸류뉴스]

사업본부별 3분기 매출액을 살펴보면 건축주택사업본부가 지난해 3분기 2조1820억원에서 2조 2620억원으로 3.7% 증가했고, 인프라사업본부는 지난해 2610억원에서 2960억원으로 13.4% 늘었다. 신사업본부는 지난해 2620억원에서 3680억원으로 40.5%가 늘어나 지속적인 성장세를 이어갔다.

신규수주는 수원 영통동 공동주택 신축사업(1590억원), LG에너지솔루션 오창 에너지플랜트 전지생산 신축공사(1580억원) 등 건축주택사업본부와 사우디 얀부 정유설비 업그레이드 사업(2120억원) 등 플랜트사업본부에서 성과를 이어갔다. 특히 GS이니마 아랍에미레이트 슈웨이하트4 해수담수화 사업(4380억원) 등 신사업본부에서 해외 수주 실적에 기여했다.

[관심 종목]

006360: GS건설

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>