Update2026.06.24 수

[버핏연구소=이혜지 기자] 신한투자증권은 14일 하이트진로(000080)에 대해 코로나19 이전의 상황으로 돌아가고 있고 더불어 소주, 맥주 가격 인상 및 마케팅 비용 효율화로 앞으로의 성장이 기대된다며 투자의견은 ‘매수’를 유지했고 목표주가는 2만5000원에서 2만7000원으로 상향했다. 하이트진로의 전일 종가는 2만1350원이다.

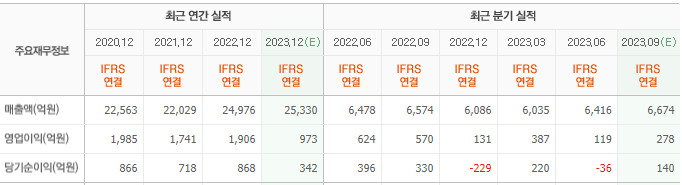

조상훈 신한투자증권 연구원은 “하이트진로의 3분기 매출액과 영업이익은 각각 6544억원(YoY -0.5%), 435억원(YoY -23.7%)를 기록했다”며 “신제품 성과와 마케팅 비용 효율화로 낮아진 시장의 기대치를 넘어섰다”고 말했다.

이어 “부문별로 맥주는 신제품 켈리 효과로 판매량이 10% 성장(맥주 내 비중 20%)했으나, 소주는 전년 높은 기저로 판매량이 5% 감소했다”며 “주류 원가 부담은 이어졌으나, 전년대비 마케팅비용이 36억원 증가하는데 그치며 이익을 방어했다”고 전했다.

그는 “주 52시간 정착, 회식 수요 감소에 따른 주류 소비 문화 변화와 코로나19를 지나며 주류 업계 전반적으로 지난 4년간의 부진했던 실적을 만회하기 위해 신제품 출시와 마케팅 비용 투입이 이어지며, 단기적인 점유율과 이익의 변동이 클 수 있다”며 “맥주 사업은 올해 적자 전환할 것이나 내년부터는 다시 흑자 전환을 기대하는데, 사업의 특성상 고정비 비중이 높아 판매량 증가에 따른 영업 레버리지 효과가 크기 때문에 맥주 턴어라운드가 중요하다”고 강조했다.

또 “코로나19 이후 맥주 시장 내 유흥 채널 비중은 40%인데, 이 중 26%p는 병, 13%p는 생맥주이다”라며 “켈리는 전체 맥주 시장의 26%에 달하고, 경쟁사가 강점을 가지고 있는 병 시장을 장악할 계획이며 특히 상대적으로 점유율이 낮은 비수도권 지역 침투율을 높여 점유율 상승세를 가속화시키고자 한다”고 분석했다.

하이트진로는 맥주사업, 소주사업, 생수사업 등을 하고 있다.

하이트진로의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>