Update2026.06.24 수

[버핏연구소=황기수 기자] NH투자증권은 28일 삼성물산(028260)에 대해 건설, 바이오 부문이 실적을 이끄는 동시에 주주가치 제고에 대한 시장 기대감이 상승했다며 투자의견 '매수'를 유지하고 목표주가를 16만원으로 상향했다. 삼성물산의 전일 종가는 12만6100원이다.

NH투자증권의 김동양 연구원은 "삼성물산의 4분기 매출액은 10조5823억원(YoY -1%), 영업이익은 6989억원(YoY +10%)으로 추정한다"며 “빌딩 중심의 수주 물량과 프로젝트 수행관리 강화에 따른 건설 부문 수익성 개선이 실적을 견인했다”고 밝혔다.

지난해 삼성물산의 사업 부문별 매출은 건설 부문 약 34%, 상사 부문 약 47%, 패션· 식음서비스·레저 부문 약 12%, 바이오 부문 약 7%를 기록했다. 김 연구원은 상사 부문은 트레이딩(거래중개) 수요 약세에도 태양광 매각 규모 확대로 일부 상쇄할 것으로 예상했다. 바이오 부문은 공장 가동률 상승에 따른 이익 본격화, 식음 부문은 대외 급식 및 식자재 매출 확대, 패션 부문은 온라인 호조를 이어갈 전망이라고 밝혔다.

삼성물산은 최근 상속세 납부 위한 지배주주 지분 축소(31.1%), 글로벌 헤지펀드들의 주주서한 발송 등으로 주주가치 제고에 대한 시장 기대감이 상승하고 있다. 이에 김 연구원은 “연초 배당수입과 연계된 3개년 주주환원 정책이 발표된 만큼, 배당정책 변화 보다는 자사주 13.2% 소각 계획의 구체화를 기대하고 있다”고 밝혔다.

아울러 삼성물산은 향후 3년간 기존 사업의 경쟁력 강화를 위해 2조원, 친환경 에너지, 바이오, 헬스케어 등 신사업 발굴을 위해 2조원의 투자를 진행 중이다.

삼성물산은 건설, 상사, 패션, 리조트, 급식·식자재유통, 바이오 사업 등을 하고 있다.

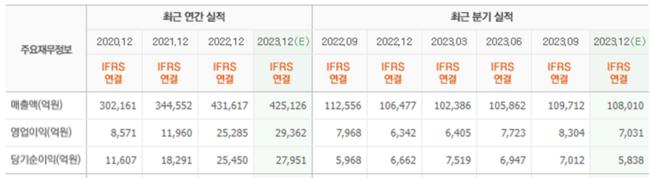

삼성물산의 최근실적. [이미지=네이버증권]

삼성물산의 최근실적. [이미지=네이버증권]

ghkdrltn12@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>