Update2026.06.23 화

한화오션(대표이사 권혁웅)이 새해 첫 수주로 3300억원 규모의 초대형 암모니아 운반선 2척 수주에 성공해 친환경 운반선 분야에서 성과를 거두고 있다.

한화오션은 22일 오세아니아 지역 선주로부터 초대형 암모니아운반선(VLAC) 2척을 약 3312억원에 수주했다고 밝혔다. 지난해 수주했던 5척까지 포함하면 최근 두 달 사이 7척째 초대형 암모니아운반선 수주다.

초대형 암모니아 운반선(VLAC) 조감도. [이미지=한화오션]

초대형 암모니아 운반선(VLAC) 조감도. [이미지=한화오션]

이번 암모니아운반선은 9만3000㎥의 암모니아를 운송할 수 있다. 특히 이 선박에는 한화오션이 자체 개발한 스마트십 플랫폼인 HS4(Hanwha SmartShip Solution & Service)를 비롯해 최신 탄소 저감 기술인 축발전기모터(SGM) 등 친환경 기술이 집약된다. 이 선박은 거제사업장에서 건조돼 오는 2027년 하반기까지 선주 측에 인도될 예정이다.

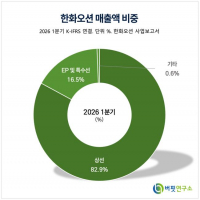

한화오션은 종합 조선 및 해양 전문회사로 상선, 해양 및 특수선 등을 주 사업소재로 두고 있다. 또 무탄소 선박 시대에서 대체 연료 및 친환경 기술 개발에 주력하고 있다. 온실가스 배출을 점진적으로 줄이고, 궁극적으로는 암모니아 추진, 수소 직접 추진, 수소연료전지 추진 등 탄소 배출이 없는 무탄소 선박의 상용화를 이루겠다는 계획이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>