Update2026.06.23 화

[버핏연구소=황기수 기자] NH투자증권은 1일 LG생활건강(051900)에 대해 외부 환경 호전을 기대하기 보다는 체질 개선에 집중해야 한다며 투자의견은 '중립'을 유지했고, 목표주가는 33만원으로 하향했다. LG생활건강의 전일 종가는 30만3500원이다.

LG생활건강은 지난해 4분기 연결 기준 매출액 1조5673억원(YoY -13%), 영업이익 547억원(YoY -58%)의 실적을 기록했다. 정지윤 NH투자증권 연구원은 이에 대해 면세 매출이 급감했으며 채널 재정비로 화장품 부문의 이익이 큰 폭으로 감소한 영향이라고 설명했다.

LG생활건강의 궁중 럭셔리 화장품 브랜드 더후의 대표 제품 천기단의 재고조정 영향으로 면세 매출은 전년비 63% 감소했으며, 중국 매출 역시 전년비 29% 감소하는 등 약세를 보였다. 다만 중국 영업적자 규모는 직전분기(약 200억원대 적자 추정) 대비 축소된 것으로 파악돼 긍정적으로 평가했다.

LG생활건강의 올해 매출액은 7조700억원(YoY +3.9%), 영업이익은 5320억원(YoY +9.3%)을 기록할 것으로 분석했다. 정 연구원은 이에 상반기에도 중국향 채널 환경이 급변하지 않는다면, 관련 노출도가 높은 화장품 사업 부문의 감익 흐름은 지속될 것이라고 분석했다.

LG생활건강은 화장품 및 생활용품, 음료 등을 제조, 판매하는 사업을 하고 있다.

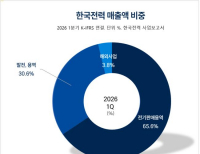

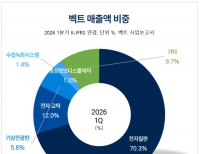

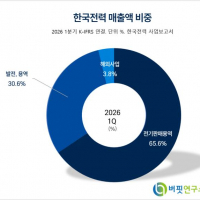

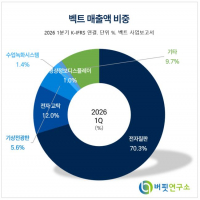

LG생활건강의 최근실적. [이미지=네이버증권]

LG생활건강의 최근실적. [이미지=네이버증권]

ghkdritn12@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>