Update2026.07.08 수

[버핏연구소=황기수 기자] 하이투자증권이 26일 엘앤에프(066970)에 대해 고객사 다변화로 실적 성장이 기대된다며 투자의견은 '매수'를 유지하고, 목표주가는 25만5000원으로 상향했다. 엘앤에프의 전일 종가는 18만6300원이다.

엘앤에프는 지난 25일 SK온과 13조2000억원 규모의 전기차용 하이니켈 양극재 공급 계약을 체결했다고 공시했다. 엘앤에프가 이번 계약을 통해 공급하는 약 30만톤 규모의 니켈 양극재는 SK온을 통해 최종 고객사인 현대차 그룹의 국내외 전기차 생산 공장으로 공급된다. 계약기간은 올해부터 오는 2030년까지 약 7년이며, 본격적인 제품 출하는 2026년부터 시작될 예정이다.

정원석 하이투자증권 연구원은 엘앤에프의 가장 큰 위험요인으로 테슬라향 매출 비중이 절대적으로 높다는 점을 꼽았다. 그는 "지난해부터 전기차 시장 수요 둔화 우려 속에 완성차 제조사간 경쟁이 치열해졌다"며 "테슬라 내 LFP 배터리 채택 비중도 확대되면서 엘앤에프의 실적이 크게 악화됐다"고 설명했다. 이어 최근 리튬 가격이 안정화되고 있다는 점을 고려할 때 이번 공급 계약을 시작으로 상반기 내 국내외 고객사와의 추가 신규 수주들이 발생할 가능성이 높다고 덧붙였다.

정 연구원은 엘앤에프의 올해 연간 매출액은 3조4950억원(YoY -25%), 영업이익은 2020억원(YoY 적자지속)을 기록할 것이라고 전망했다. 그는 "테슬라의 성장세 둔화와 양극재 판가 인하 영향으로 부진이 불가피할 전망"이라며 "특히 1분기 리튬 분기 평균 가격이 하락세를 나타내고 있어 추가적인 재고자산 평가손실이 발생할 가능성이 높다"고 설명했다.

다만 고객사 다변화를 통한 중장기 실적 성장세는 점차 가팔라질 수 있다고 평가했다. 엘앤에프는 현재 다양한 완성차, 배터리 셀 업체들과 양극재 공급을 논의 중이다. 내년에는 LS그룹과의 합작법인을 통해 전구체 내재화를 준비 중이며, 미쓰비시 케미컬과 음극재 시장 진출을 위한 합작사 설립도 검토 중인 것으로 알려졌다.

엘앤에프는 리튬이온 이차전지 양극활물질과 그에 관련된 소재 제조 및 판매 사업 등을 하고 있다.

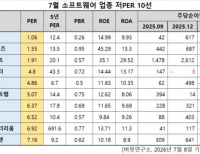

엘앤에프 연간 매출액 및 영업이익률 추이. [이미지=버핏연구소]

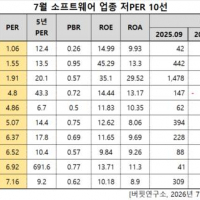

엘앤에프 연간 매출액 및 영업이익률 추이. [이미지=버핏연구소]

ghkdritn12@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>