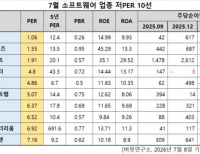

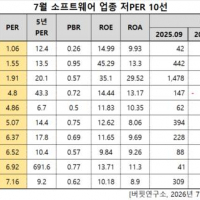

Update2026.07.08 수

[버핏 연구소=이명학 기자] 한국투자증권이 26일 BGF리테일(282330)에 대해 최근 소비재 섹터로의 수급 흐름이 좋지 않은 점, 소매시장 내 점유율이 하락한 점 등으로 인해 수익성 개선이 어려울 것이라며 투자의견은 '매수'를 유지했고, 목표주가는 기존 21만원에서 18만원으로 하향 조정했다. BGF리테일의 전일 종가는 11만7000원이다.

증권가에서 예상하는 BGF리테일의 올해 1분기 연결기준 매출액은 1조9890억원(YoY +7.5%), 영업이익은 358억원(YoY -3.4%)이다. 지난해보다 올해 1~2월 날씨 환경이 나쁘지 않았음에도, 내국인의 해외여행 증가 등으로 유동인구가 감소하면서 BGF리테일의 기존점 신장 회복이 더뎌져 영업이익 부진을 겪을 것으로 분석된다. 음료와 같은 고마진 상품 판매에 따른 상품 이익률 개선도 기대하기 어렵다는 전망이다.

김명주 한국투자증권 연구원은 "지난 2022년 소매시장(면세, 승용차, 연료 소매 산업 제외한 시장) 내 편의점 채널의 점유율은 6.6%였으나, 지난해에는 6.2%로 하락했다"며 "상위 사업자의 점포 순증에도 하위 사업자의점포 수 감소는 지속되고 있다고 판단하며, 이에 따라 올해 소매시장 내 편의점 채널의 유의미한 점유율(올해 예상 점유율 6.2%) 회복은 어려울 전망이다"라고 예측했다.

다른 소비재 섹터 대비 유통업의 매력도 하락, 그리고 그 업계 내에서도 편의점 채널의 매력도가 크게 하락하면서 지난해 초부터 BGF리테일의 주가가 지속적으로 하락했다. 김명주 연구원은 이와 관련해 "최근 소비재 섹터로의 수급 흐름이 좋지 않다는 점을 고려했을 때 빠른 주가 상승은 어려울 전망이다"라고 덧붙였다.

다만 지난해 하반기부터 편의점 산업 내 하위 사업자 점포 수가 감소하는 등 시장 재편이 시작된 점은 긍정적인 신호다. 상위 사업자 중심의 시장 재편이 빠르게 진행될 경우 BGF리테일의 주가 회복도 가능성이 없는 이야기는 아닐 것이다.

BGF리테일은 편의점 체인화 사업을 하고 있다. 종속회사는 물류사업, 식품제조 및 유통 등 본사 보조 업무를 수행한다.

BGF리테일의 최근 6개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

BGF리테일의 최근 6개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

myung0922@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>