Update2026.07.08 수

[버핏연구소=황기수 기자] SK증권이 23일 카카오게임즈(293490)에 대해 신작 흥행에 대한 기대치가 높지 않다며 투자의견은 '중립'을 유지하고, 목표주가는 23000원으로 하향했다. 카카오게임즈의 전일 종가는 2만900원이다.

남효지 SK증권 연구원은 카카오게임즈의 올해 1분기 연결기준 실적으로 매출액 2571억원(YoY +3.2%), 영업이익 120억원(YoY +5.4%)으로 영업이익은 컨센서스 145억원을 하회할 것으로 전망했다. 지난 2월 27일 출시한 롬(R.O.M.)이 국내 최고 매출 2위, 대만 3위를 기록하는 등 견조한 성과를 보인 영향이 주효했다. 다만, 롬의 1분기 매출 기여도가 제한적이고, '오딘', '아레스', '아키에이지 워' 등 기존 라인업들의 매출 감소로 전체 매출 증가는 크지 않을 전망이다.

최근 국내 게임 시장의 침체가 지속되며, 신작 흥행에 대한 기대치 또한 높지 못한 상황이다. 남 연구원은 롬의 초기 일 평균 매출을 8억원으로 추정했다. 현재 서버 수와 콘텐츠 업데이트 속도를 감안했을 때, 매출 하향 속도가 빠르지는 않을 것으로 판단했다. 이 외의 비게임 부문에서는 올해 신제품과 해외 시장 확장을 준비하고 있어 3분기부터 매출 회복이 기대된다고 밝혔다.

남 연구원은 카카오게임즈가 지속 강조해온 플랫폼 다각화 및 해외 매출 증대는 하반기부터 확인할 수 있다고 전망했다. 카카오게임즈는 올해 상반기 라인업으로 '프로젝트V'와 '아키에이지 워(대만·일본)'를 선보이며, 하반기에는 PC 신작 3종을 비롯한 '가디스오더', '오딘(북미·유럽), 서브컬쳐 장르의 'Project C'를 준비하고 있다. 또 내년에도 크로노오디세이, 아키에이지2 등 다수의 신작 출시가 예정돼 있어 긍정적으로 평가했다.

다만, 다수의 신작 출시에도 아쉬운 점은 존재한다. 남 연구원은 "출시 예정작이 다수 대기 중인 점은 긍정적이나 퍼블리싱 작품이 많다"며 "지급수수료와 마케팅비 집행이 수반된다는 점은 부담으로 작용한다"고 설명했다. 이어 "매크로 상황에 따른 비게임 부문의 실적 변동성이 높아 가시성이 떨어진다는 점도 우려 요인"이라고 덧붙였다.

카카오게임즈는 국내 대표 모바일 메신저 '카카오톡'과 인터넷 포털 사이트 '다음' 플랫폼 기반의 PC, 모바일 게임 및 블록체인 게임의 개발, 퍼블리싱 사업 등을 하고 있다.

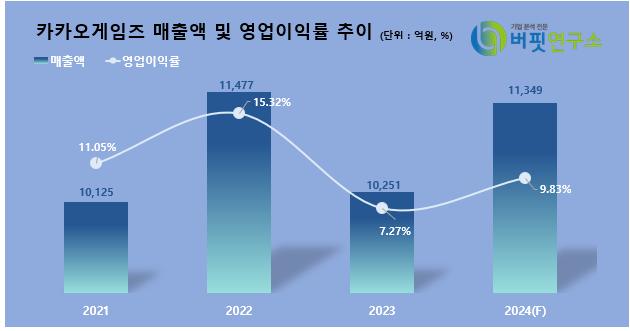

카카오게임즈 연간 매출액 및 영업이익률 추이. [이미지=버핏연구소]

카카오게임즈 연간 매출액 및 영업이익률 추이. [이미지=버핏연구소]

ghkdritn12@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>