Update2026.07.08 수

[버핏연구소=정희민 기자] NH투자증권은 5일 카카오(035720)에 대해 경기 방어적 사업의 성과가 꾸준히 유지될 전망이라며 투자의견 '매수'를 유지했다. 다만 주요 자회사의 주가 하락 및 경쟁 상황 변경에 따른 카카오엔터테인먼트의 기업가치 하락을 반영한다며 목표주가를 6만9000원에서 6만5000으로 하향했다. 카카오의 전일 종가는 4만4300원이다.

안재민 NH투자증권 연구원은 “올해 카카오의 실적은 매출액 8조5000억원(YoY +12.8%), 영업이익 6072억원(+31.7%)으로 추정한다”며 “메시지 광고, 선물하기 등 상대적으로 경기 방어적 사업의 성과가 꾸준히 유지될 것”이라고 설명했다. 이어 “지난해 진행했던 인력 감축과 비용 절감 노력도 손익에 긍정적 영향을 미칠 것”이라고 평가했다.

안 연구원은 “카카오 본체는 첫 번째 탭의 광고 트래픽 증대와 매출 성장을 위해 노력할 예정”이라며 “카카오톡의 장점인 지인 및 비지인과의 연결고리를 찾고 관련된 비즈니스 모델 발굴에 주력할 것”이라고 분석했다. 특히 “지역 광고와 연계된 ‘동네소식’ 서비스나 ‘펑’ 기능을 활용해 트래픽 및 광고 매출 증가가 기대된다”고 덧붙였다.

그는 신사업 중 AI와 카카오헬스케어는 조금씩 가시적인 성과가 나타날 것으로 내다봤다. AI는 카카오톡의 강점을 활용해 채팅 및 콘텐츠 구독과 연계된 사업을 시작할 예정이다. 헬스케어는 혈당관리 애플리케이션 ‘파스타’와 연속혈당측정기의 글로벌 진출이 본격화되고 있다. 다만 “아직은 카카오의 실적 성장을 견인할 만한 수준은 아니라는 점에서 단기 실적에 미치는 영향은 크지 않을 것”이라고 평가했다.

이어 “카카오뱅크, 카카오페이, 카카오게임즈, SM엔터테인먼트의 주요 자회사의 주가 하락과 경쟁 상황 변화에 따른 카카오엔터테인먼트의 기업가치가 하락했다”며 목표주가를 하향했다.

아울러 “자회사의 투자유치와 성장, IPO로 이어지는 신사업 성장 사이클이 더 이상 작동하기 힘든

상황에서 카카오는 아직 새로운 성장 전략이나 변화하는 모습을 보여주지 못하고 있다”고 강조했다.

카카오는 국내 시장 점유율 1위 메신저 카카오톡을 중심으로 커머스, 모빌리티, 페이, 게임, 뮤직, 콘텐츠 등 다양한 영역에서 수익을 창출하고 있다.

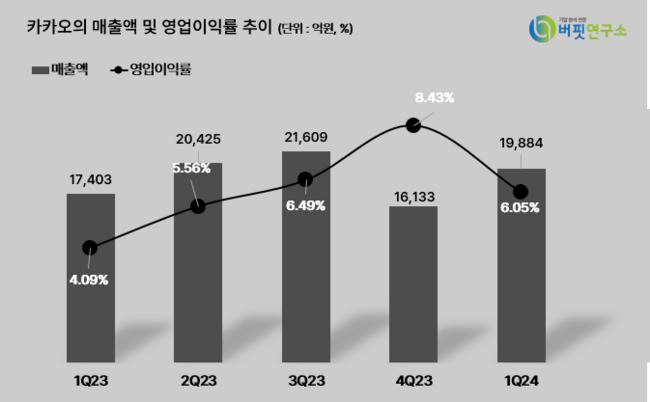

카카오의 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

카카오의 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

hjno0311@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>