Update2026.07.07 화

[버핏연구소=윤승재 기자] 유안타증권은 15일 한화(000880)에 대해 인프라 중심의 장기 투자 사업과 기술 및 서비스 중심의 민첩한 사업을 분리하는 인적분할 결정이 구조적 할인 해소의 전환점으로 될 것으로 평가하며 투자의견 ‘매수’를 유지하고 목표주가를 16만5000원으로 상향했다. 한화의 전일 종가는 12만8500원이다.

이승웅 유안타증권 애널리스트는 “상이한 사업 특성으로 발생해 온 전략적 불일치와 자본 배분 비효율을 해소해 시장 재평가를 유도하려는 결정”이라며 “동시에 자사주 445만주(발행주식수의 5.9%) 즉시 소각을 병행해 주주가치 제고의 가시성을 높였다”고 분석했다.

한화 매출액 비중. [자료=버핏연구소] 한화는 인적분할 이후 존속법인 한화가 방산·우주항공, 조선·해양, 에너지·케미칼, 금융 등 장기 투자 성격의 사업을 담당하고, 신설법인 한화머시너리앤서비스홀딩스가 테크 솔루션(한화비전, 한화모멘텀, 한화로보틱스 등)과 라이프 솔루션(한화갤러리아, 한화호텔앤드리조트, 아워홈 등)을 맡는다. 분할 비율은 존속법인 75.6%, 신설법인 24.4%이며 6월 15일 임시주총 승인 후 7월 1일 분할, 7월 24일 재상장 및 신규 상장이 예정돼 있다.

한화 매출액 비중. [자료=버핏연구소] 한화는 인적분할 이후 존속법인 한화가 방산·우주항공, 조선·해양, 에너지·케미칼, 금융 등 장기 투자 성격의 사업을 담당하고, 신설법인 한화머시너리앤서비스홀딩스가 테크 솔루션(한화비전, 한화모멘텀, 한화로보틱스 등)과 라이프 솔루션(한화갤러리아, 한화호텔앤드리조트, 아워홈 등)을 맡는다. 분할 비율은 존속법인 75.6%, 신설법인 24.4%이며 6월 15일 임시주총 승인 후 7월 1일 분할, 7월 24일 재상장 및 신규 상장이 예정돼 있다.

인적분할과 함께 발표된 기업가치 제고 계획도 긍정적이다. 한화는 2030년까지 연결 매출액 연평균성장률(CAGR) 10%, 자기자본이익률(ROE) 12% 달성을 목표로 제시했으며, 2026년부터 보통주 기준 최소 주당배당금(DPS) 1000원을 보장해 배당의 예측 가능성을 높였다. 제1우선주 전량 매입·소각 계획도 포함됐다.

유안타증권은 분할 후 존속법인의 적정 기업가치를 11조2000억원으로 추정했다. 현재 시가총액 9조6000억원 대비 상승 여력이 충분하다는 판단이다. 특히 신설법인은 2030년까지 합산 매출 연평균성장률(CAGR) 30% 성장을 제시해, 기술 중심 포트폴리오의 고성장이 가시화될 경우 존속법인의 안정적 가치와 결합된 합산 기업가치 리레이팅이 가속화될 것으로 전망했다.

끝으로 “현재 한화의 시장가치는 보유 상장 자회사 지분가치의 3분의 1에도 못 미친다”며 “인적분할과 명확한 주주환원 정책은 구조적 디스카운트를 줄이는 승부수가 될 것”이라고 덧붙였다.

한화는 화약제조업, 금융업, 조선업 등을 영위하고 있다. 화약제조업에서는 산업용 화약, 방산, 항공기 엔진, 산업용 기계 등을 생산하며, 금융업에서는 생명보험, 손해보험, 금융투자, 저축은행 및 자산운용 등을 영위하고 있다. 조선업에서는 상선, 해양 및 특수선 등을 생산하고 있다. 기계부문은 주요 산업별 핵심설비 개발 및 프로젝트 수행능력을 확보, 무역부문은 자체 영업권과 전문성을 보유한 사업의 확대가 이루어지고 있다.

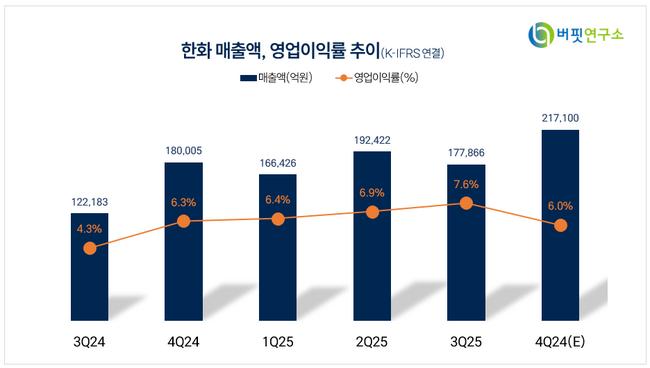

한화 매출액 및 영업이익률. [자료=버핏연구소]

한화 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>