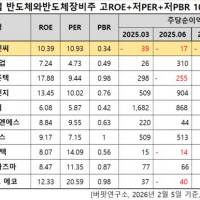

Update2026.02.05 목

KB증권은 5일 한국타이어앤테크놀로지(161390)에 대해 영업이익이 예상치를 하회했으나 이는 기타 변동비의 불규칙함에서 발생한 부분이 크고 향후 이익 증가요인이 확인 이를 근거로 투자의견 ‘매수’를 유지하고 목표주가 8만원을 제시했다. 한국타이어앤테크놀로지의 전일 종가는 6만5100원이다.

한국타이어앤테크놀로지 매출액 비중. [자료=버핏연구소]

한국타이어앤테크놀로지 매출액 비중. [자료=버핏연구소]

강성진 KB증권 연구원은 “4분기 영업이익은 5483억원으로 시장 컨센서스와 KB증권의 기존 전망을 각각 0.6%, 10.7% 하회했다”며 “평균판매가격(ASP) 전년동기대비 10.5% 급등했고 KB증권의 예상을 4.1% 상회했다”라고 밝혔다.

이어 “추정 본당 원재료비는 KB증권의 기존 예상보다 4.7%낮다”며 “예상보다 우호적인 환경으로 인한 추가 영업이익은 1420억원, 그러나 본당 기타 변동비가 예상을 25.6% 상회함에 따라 영업이익은 KB증권이 예상을 하회한 것으로 보인다”라고 평가했다.

그는 “원재료 단가가 예상보다 낮고, 산림파괴 방지 규제(EUDR) 적용이 연기되어 천연고무 가격 상승요인이 축소되었다”며 “원재료 가격 하락에도 불구하고 가격 인상 또는 유지함에 따라 영업이익이 확대될 것으로 예상된다”라고 분석했다.

또 “북미 공장 확장 가동에 따른 관세 부담 축소 및 판매량 확대가 가능하다”며 “2026년 영업이익 전망치를 2조5000억원 기존전망대비 13.8% 상향한다”라고 덧붙였다.

끝으로 “상당부분은 한온시스템의 일회성 영업이익 기여에 의한 것이나 원재료 가격 하락 등에 따른 이익 전망치 상향요인도 포함되어 있다”라고 밝혔다.

한국타이어앤테크놀로지는 2012년 한국타이어월드와이드의 타이어 부문 인적분할로 설립되었으며, 2025년 한온시스템을 인수하여 자동차 열 관리 시스템 부문을 추가했다. 글로벌 자동차 부품 기업으로, 타이어 제조/판매, 자동차 열 에너지 관리 시스템 부품 제조/판매, 일반기계/금형/프로토타입 제조/판매 등을 하고 있다. 최근에는 혁신 기술을 통한 제품 확대와 체계적 글로벌 경영 시스템으로 미래 성장 기반 확보에 매진하고 있다.

한국타이어앤테크놀로지 매출액 및 영업이익률 추이. [자료=버핏연구소]

한국타이어앤테크놀로지 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>