Update2026.02.06 금

키움증권이 5일 하나투어(039130)에 대해 "올해 상반기에 론칭하는 인바운드 여행(외국인의 국내여행) 플랫폼이 시장을 선점하여 본업의 실적 개선과 함께 강력한 중장기 성장 동력이 될 것"이라며 투자의견 '매수'를 유지하고 목표주가를 7만원으로 '상향'했다. 하나투어의 전일 종가는 4만7600원이다.

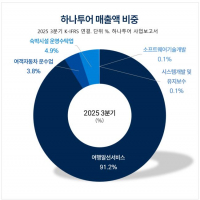

하나투어 매출액 비중. [자료=하나투어 사업보고서]

하나투어 매출액 비중. [자료=하나투어 사업보고서]

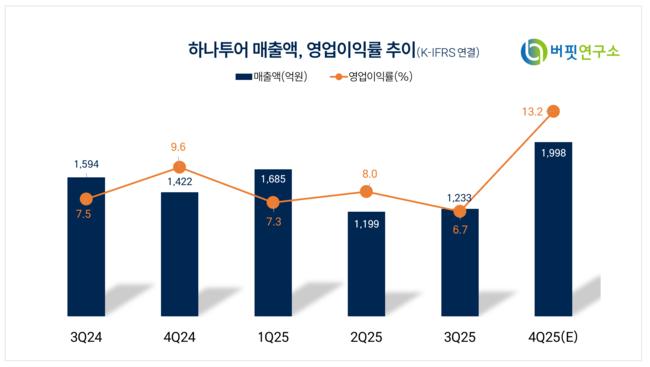

임수진 키움증권 애널리스트는 하나투어의 지난해 4분기 연결 기준 매출액은 1752억원(전년 동기 대비 +23%), 영업이익은 274억원(전년 동기 대비 +102%)을 기록하며 "분기 사상 최대 영업이익을 달성했고 15.6%의 영업이익률로 수익성 개선을 입증했다"고 말했다.

이어 "이같은 호실적은 추석 성수기 효과에 따른 여행 수요 증가와 수익성 중심의 고단가 패키지 판매 전략이 주효했기 때문"이라고 설명했다.

또 "중국 패키지 여행 회복과 온라인 채널 성장으로 판매 효율은 높였으나, 관계 기업 충당 부채와 일본 노후 호텔 철거 등 대규모 일회성 비용 탓에 당기순이익은 전년동기대비 74% 감소했다"고 밝혔다.

임수진 애널리스트는 "하나투어는 지난해 대선, 환율 급등 등 대내외 비우호적 변수로 여행 수요 성장세가 둔화돼 패키지 여행 수요가 5% 감소했다"면서도 "올해는 낮은 기저 효과에 힘입어 패키지 수요가 13% 성장해 실적과 주가 모두 본격적인 회복 국면에 진입할 것"으로 분석했다.

그는 "올해 1분기부터 양호한 모객 흐름을 바탕으로 전년 동기 대비 두 자릿수 성장이 예상된다"며 "2분기 예약 추이도 긍정적인 상황"이라고 내다봤다.

하나투어는 전국 8000여개 협력여행사, 온라인포털을 통해 패키지, 허니문, 골프투어 등을 제공하며, 종속회사를 통해 출장수요, 여객운송, 숙박시설 운영수탁 등을 영위하고 있다.

하나투어 매출액 및 영업이익률 추이. [자료=버핏연구소]

하나투어 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>