Update2026.07.07 화

[버핏연구소=홍승환 기자] 하나증권은 24일 SK텔레콤(017670)에 대해 배당 정상화 및 수급 개선 가능성을 근거로 투자의견 ‘매수’를 유지하고 목표주가 10만원을 제시했다. SK텔레콤의 전일 종가는 8만100원이다.

SK텔레콤 매출액 비중. [자료=버핏연구소]

SK텔레콤 매출액 비중. [자료=버핏연구소]

김홍식 하나증권 연구원은 “SK텔레콤을 3월 톱 픽(Top Pick)으로 제시한다”며 “26년 1분기 주당배당금(DPS)이 800원 이상으로 발표될 전망이라 조기 배당 정상화 기대감이 높아질 것이고 낮은 기저에 힘입어 26년엔 높은 이익 성장이 예상된다”라고 밝혔다.

이어 “외국인 지분율이 38% 수준에 불과하고 국책 AI 사업자 선정 가능성이 높아 향후 AI 펀드 편입 가능성을 감안하면 수급 개선 가능성이 높다”며 “높은 주가 상승에도 불구하고 여전히 기대배당수익률이 4.5% 수준으로 5G SA 시대 개막을 앞둔 상황이란 점을 감안 시 매력적인 상황이기 때문이다”라고 분석했다.

그는 “최근 미국 뿐만 아니라 국내에서도 5G SA 도입 및 요금제 출시 논의가 시작되었고 1분기 SKT 주당배당금 발표가 4월로 예상된단 점을 고려하면 3월 내엔 매수에 나설 것을 권한다”라고 평가했다.

또 “최근 주가 상승의 근원적 요인은 5G SA 시대로 진입하는 과정에서 급격한 이익 성장과 배당 정상화가 기대되는 국면이다”며 “특히 SKT는 AI와 양자암호통신을 기반으로 5G SA 요금제를 특화해야 하는 상황에서 독자 AI파운데이션 모델과 퀀텀 사업 본부에서 괄목할 만한 성과를 도출 중이다”라고 덧붙였다.

끝으로 “주가 고평가 논란이 발생한 것은 5G SA 시대 진입을 인지하지 못한 탓이 크다"며 “과거 통신사 기대배당수익률은 네트워크 진화 시점에 따라 2~7% 사이에서 움직였는데 여전히 기대배당수익률 5%를 적정 수준으로 오판한 결과, LTE 도입 때처럼 배당수익률 3%를 깨고 내려가 향후 5G SA 진화에 맞춰 목표주가 상향 조정 작업에 나선 것이다”라고 밝혔다.

SK텔레콤은 1984년 설립된 국내 1위 이동통신 사업자로, 연결대상 종속회사는 SK브로드밴드, 피에스앤마케팅 등 19개사이다. 무선통신사업, 유선통신사업, 상품판매형 데이터방송채널사용사업 등을 영위하고 있다. 2019년에 세계 최초 5G 상용화를 통해 1위 사업자 위상을 이어가고 있으며, 5G 네트워크의 특성은 AI 발전과 더불어 새로운 서비스 출시 및 IoT 기반 B2B 사업 성장을 가속화하고 있다.

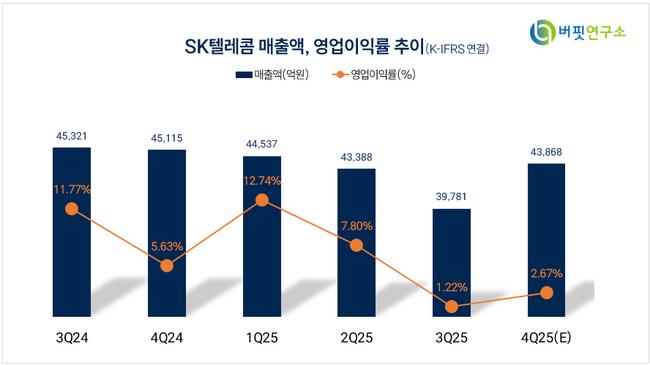

SK텔레콤 매출액 및 영업이익률 비중. [자료=버핏연구소]

SK텔레콤 매출액 및 영업이익률 비중. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>