Update2026.07.07 화

[버핏연구소=홍승환 기자] SK증권은 17일 에프엔에스테크(083500)에 대해 올해 2분기부터 유리 기판 신사업 가시화 전망을 근거로 투자의견 ‘매수’를 유지하고 목표주가 3만원을 제시했다. 에프엔에스테크의 전일 종가는 1만4190원이다.

에프엔에스테크 매출액 비중. [자료=버핏연구소]

에프엔에스테크 매출액 비중. [자료=버핏연구소]

허선재 SK증권 연구원은 “에프엔에스테크 작년 실적은 매출액 737억원과 영업이익 105억원을 시현했다”며 “디스플레이 장비 매출의 역기저 효과로 연결 매출액은 전년대비 감소했으나, 수익성이 높은 할로겐/UV램프, CMP패드 등 소재·부품 부문이 고성장해 뚜렷한 이익 개선 흐름이 나타났다”라고 밝혔다.

이어 “올해 예상 실적은 매출액 903억원, 영업이익 192억원으로 추정된다”며 “주요 실적 성장 요인은 아사히램프 연결 실적 온기 반영, 소재·부품 부문의 외형 및 수익성 개선 지속 등에 기인한다”라고 분석했다.

그는 “먼저 소재·부품 부문은 작년 3분기 인수한 대만 아사히램프 인수 효과와 HBM/첨단공정 생산 확대에 따른 CMP 패드 수요 증가, TSMC 및 SK하이닉스향 UV 램프 교차판매 효과 등에 따라 26년에도 꾸준한 외형 수익형 개선이 이뤄질 전망이다”라고 평가했다.

또 “동사의 소재·부품 매출액은 24년 246억원에서 작년 348억원, 올해 551억원으로 고성장할 것으로 예상된다”며 “특히 아사히램프는 인수 후 비용효율화와 가동률 상승이 이뤄지며 작년 25분기 영업이익률(OPM) 약 50%대를 기록, 본업인 램프/패드 제품군 또한 영업이익률이 30%대까지 개선된 것으로 파악된다”라고 덧붙였다.

끝으로 “유리기판은 기존 유기 코어 기판 대비 코어 두께와 TGV·RDL이 더욱 미세화된 구조로 마모율·연마 난이도 상승에 따라 CMP 패드 소모량은 5~20배 확대된다”며 “정밀도·패드 사이즈 확대에 따라 ASP는 2~3배 증가할 전망이다”라고 밝혔다.

에프엔에스테크는 2002년 평판디스플레이 장비 및 반도체 부품소재 제조를 목적으로 설립되었으며, 2025년 ASAHI LAMP 지분을 취득하여 종속회사를 확대했다. 반도체 및 디스플레이 공정용 장비와 부품소재를 제조 판매하며, 주요 사업은 디스플레이 장비, 자동화장비, 부품소재로 구성된다. 최근에는 신규 디스플레이 시장 확대에 대응해 설비 투자 증가와 HBM용 PAD 개발, 대형 OLED MASK 세정 시스템 구축 등 다양한 연구개발을 진행하고 있다.

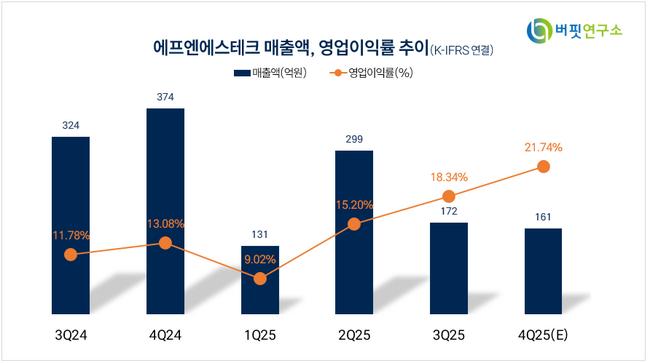

에프엔에스테크 매출액 및 영업이익률 추이. [자료=버핏연구소]

에프엔에스테크 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>