Update2026.07.07 화

[버핏연구소=홍승환 기자] 유안타증권은 19일 에쓰오일(S-Oil)(010950)에 대해서 호르무즈 해협 봉쇄가 전화위복이 될 것이라며 투자의견 ‘매수’를 유지하고 목표주가 13만1000원을 제시했다. 에쓰오일의 전일 종가는 11만600원이다.

에쓰오일 매출액 비중. [자료=버핏연구소]

에쓰오일 매출액 비중. [자료=버핏연구소]

황규원 유안타증권 연구원은 “2022년 러-우 전쟁과 비슷하게 이란 전쟁으로 깜짝 실적을 기대할 수 있다”며 “연간 예상 실적은 매출액 41조3000억원, 영업이익1조7000억원, 지배주주 순이익 1조1000억원 등이다”라고 평가했다.

이어 “3월부터 시작된 호르무즈 통제 영향이 6개월 정도 이어진다는 가정이다”며 “연간 국제유가 14달러 상승과 정제마진 5.3달러 상승으로 정유 부문 실적을 이끌고 상반기에만 영업이익 2조5000억원 이익 달성이 가능해 보인다”라고 분석했다.

그는 “호르무즈 봉쇄에도 정유설비 가동률 90%를 유지할 수 있다”며 “원유 대부분을 사우디 라스타누라 항구로부터 조달 받았는데, 호르무즈 봉쇄 이후 안전한 얀부 항구로 바꾸었다”라고 밝혔다.

또 “올해 6월 완공되는 샤힌 프로젝트 우려도 줄어들게 된다”며 “국내 NCC업체는 70%의 나프타를 수입에 의존하는 것과 달라 자체 정유설비에서 생산 공급하는 구조고 호르무즈 나프타 구매 난으로 석화제품 품귀현상이 벌어지는 시기에 맞춰 가동을 시작한다”라고 덧붙였다.

끝으로 “단기적인 호르무즈 통제로 본질가치가 높아지지 않지만 재무 부담 감소를 반영해 목표주가를 13만1000원으로 상향 조정한다”며 “올해 Capex 계획은 2조원으로 전쟁 수혜가 없었다면 1조5000억원 정도를 외부에서 빌려야 하는 상황, 그러나 상반기 2조5000억원 이익 발생 가능성이 높아지며 순차입금 규모를 6조원 전후에서 안정시킬 것이다”라고 평가했다.

에쓰오일은 1976년 설립된 정유사로 최대주주 아람코 오버시즈 컴퍼니 B.V.(Aramco Overseas Company B.V.)가 63.4% 지분을 보유하고 있다. 정유, 석유화학, 윤활기유 등 다양한 사업 포트폴리오 운영하고, 정유부문은 대규모 정제시설과 안정적 유통망으로 시장지위 확보하고 있다. 올해 상업 가동 목표로 샤힌 프로젝트를 추진하고, 석유화학 비중을 25%로 확대하며 신에너지 사업과 탄소 배출 감축을 적극 추진하고 있다.

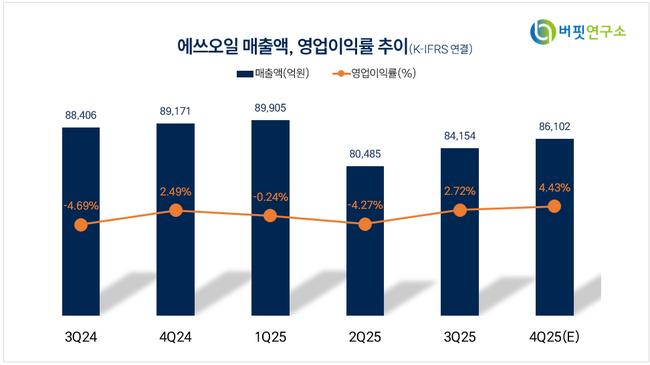

에쓰오일 매출액 및 영업이익률 추이. [자료=버핏연구소]

에쓰오일 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>