Update2026.07.07 화

[버핏연구소=김도하 기자] 하나증권은 26일 알테오젠(196170)에 대해 키트루다 피하주사(SC)의 임상 성공 가시화와 글로벌 파트너사 머크(MSD)의 추가 제품군 옵션 실행 가능성을 긍정적으로 평가했다. 이에 투자의견 ‘매수’와 목표주가 58만원을 유지했다. 알테오젠의 전일 종가는 35만8500원이다.

김선아 하나증권 애널리스트는 “머크의 키트루다 SC 임상 3상 결과가 상반기 중 발표될 예정이며, 임상 성공 시 알테오젠의 인간 하이알루로니다아제(ALT-B4) 기술의 가치는 한 단계 더 격상될 것”이라고 밝혔다.

이어 “머크가 키트루다 외에도 추가적인 2개 제품군에 대해 ALT-B4 기술을 적용하는 옵션권을 보유하고 있어, 올해 하반기 내 추가 옵션 실행에 따른 마일스톤 유입이 기대된다”고 덧붙였다.

알테오젠 매출액 비중. [자료=버핏연구소]

알테오젠 매출액 비중. [자료=버핏연구소]

그는 “산도즈(Sandoz)와의 다바즈트(다발성경화증 치료제) 바이오시밀러 협력 또한 순조롭게 진행 중이며, 자체 개발 중인 테르가제(통증 완화제)의 국내 허가 승인도 임박한 상태”라며 “플랫폼 기술 수출뿐만 아니라 자체 제품 매출 발생으로 현금 흐름이 개선되는 원년이 될 것”이라고 말했다.

또 “글로벌 빅파마들의 SC 제형 전환 수요가 증가하는 구조적 성장 국면에서 알테오젠은 독보적인 기술 경쟁력을 입증하고 있다”며“올해 실적은 마일스톤 유입 규모에 따라 변동성이 있겠으나, 장기적인 로열티 수익 모델이 안착됨에 따라 밸류에이션 리레이팅이 지속될 전망”이라고 설명했다.

올해 실적 전망은 매출액 5000억원 상회, 영업이익은 마일스톤 인식 시점에 따라 흑자 폭이 결정될 것으로 예상하며 “글로벌 파트너사들과의 추가 계약 논의가 활발히 진행 중인 만큼 상반기 내 강력한 모멘텀이 집중되어 있다”고 분석했다.

끝으로 “알테오젠은 국내 바이오 기업 중 드물게 글로벌 블록버스터 의약품의 핵심 파트너로 자리 잡았다”며 “키트루다 SC의 출시가 가시권에 들어온 현시점에서 주가의 하방 경직성은 확보됐으며, 추가 호재 이벤트 발생 시 탄력적인 상승이 가능하다”고 강조했다.

알테오젠은 ALT-B4 등 플랫폼 기술을 바탕으로 기존 정맥주사(IV) 제형 의약품을 피하주사(SC) 제형으로 전환하는 기술을 전문으로 보유한 바이오 기업이다.

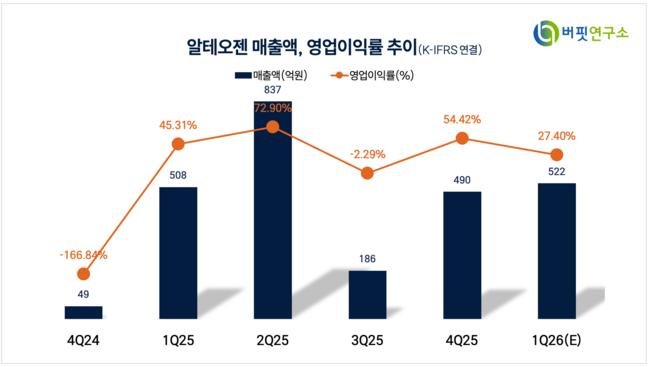

알테오젠 매출액 및 영업이익률. [자료=버핏연구소]

알테오젠 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>