Update2026.07.07 화

[버핏연구소=윤승재 기자] NH투자증권은 26일 SK스퀘어에 대해 SK하이닉스 지분가치 상승과 적극적인 주주환원 기대를 반영해 투자의견 '매수'를 유지하고 목표주가를 기존 57만원에서 74만원으로 상향했다. SK스퀘어의 25일 종가는 60만5000원이다.

안재민 NH투자증권 애널리스트는 “SK스퀘어의 순자산가치(NAV)에서 SK하이닉스가 차지하는 비중이 절대적으로 높다”며 “반도체 업황 호조세가 당분간 이어지고 적극적인 주주환원까지 감안하면 주가 매력도는 지속될 것”이라고 진단했다.

SK스퀘어 매출액 비중. [자료=버핏연구소]

SK스퀘어 매출액 비중. [자료=버핏연구소]

그는 “SK스퀘어가 3월 25일 주주총회에서 자본준비금 5조9000억원을 이익잉여금으로 전입하기로 결정했다”며 “향후 현금배당을 시작할 경우 2027년부터는 비과세 배당도 가능할 것”이라고 설명했다.

이어 “회사는 2024년 2000억원 규모의 자사주 매입·소각을 진행했고, 2025년에는 1000억원의 자사주 매입을 실시했으며, 2026년 2월에도 1000억원 규모 자사주를 취득했다”고 덧붙였다.

또 “SK하이닉스는 1분기 실적이 시장 기대치를 크게 웃돌 것으로 예상된다”며 “고대역폭메모리(HBM)뿐 아니라 낸드(NAND) 스토리지 수요도 빠르게 성장할 전망”이라고 분석했다.

이어 “2026년에는 반도체 관련 회사에 대한 투자도 본격 진행될 예정이어서 SK하이닉스의 자산가치뿐 아니라 SK스퀘어의 투자회사 역할도 한층 부각될 수 있다”고 봤다.

안 애널리스트는 목표주가 산정과 관련해 “SK스퀘어는 지주회사인 만큼 보유 자회사 가치를 합산한 순자산가치(NAV) 방식으로 평가했다”며 “상장사 지분가치 144조5430억원과 비상장사 지분가치 4조3820억원, 순차입금 등을 반영한 합산가치에 지주회사 할인율 35%를 적용해 주당 순자산가치 73만7819원을 산출했다”고 설명했다.

끝으로 그는 “현재 SK스퀘어 주가는 순자산가치 대비 할인율이 약 47% 수준”이라며 “SK하이닉스와의 높은 주가 연동성과 추가 주주환원 가능성을 감안하면 여전히 투자 매력이 유효하다”고 평가했다.

SK스퀘어는 11번가, 티맵모빌리티 등의 종속회사와 SK하이닉스 등 주요 자회사를 포함, 반도체 중심의 효율적 포트폴리오와 지배구조를 형성하여 투자, 커머스, 플랫폼, 모빌리티 사업을 운영하고 있다.

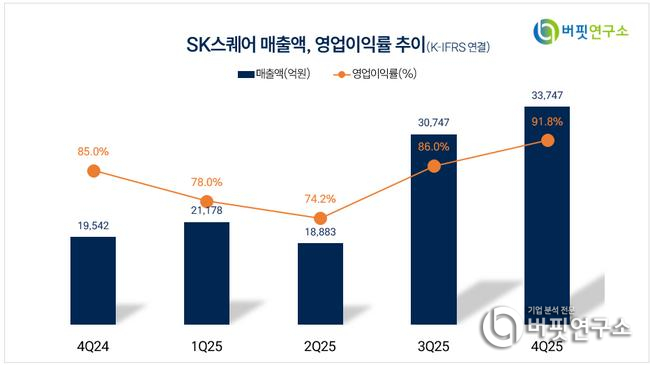

SK스퀘어 매출액 및 영업이익률 추이. [자료=버핏연구소]

SK스퀘어 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>