Update2026.07.07 화

[버핏연구소=윤승재 기자] 대신증권은 2일 피에스케이(319660)에 대해 글로벌 점유율 1위 장비 경쟁력과 고객 다변화를 기반으로 실적 성장세가 본격화될 전망이라며 투자의견 ‘매수’와 목표주가 13만원을 제시했다. 전일 종가는 8만6400원이다.

류형근 대신증권 애널리스트는 “피에스케이는 주력 장비인 드라이 스트립(Dry Strip) 분야에서 글로벌 점유율 1위를 확보하고 있으며, 중화권 경쟁사의 시장 이탈에 따른 반사수혜가 기대된다”며 “낮은 장비 단가 경쟁력을 기반으로 글로벌 점유율 확대가 지속될 것”이라고 분석했다.

이어 “2026년에는 낸드(NAND) 고객사 추가 확보가 예상되며, 이를 통해 고객 다변화와 함께 성장 기울기가 더욱 가팔라질 것”이라며 “기존 디램(DRAM) 중심에서 낸드까지 확장되는 구조적 변화가 핵심 포인트”라고 설명했다.

피에스케이 매출액 비중. [자료=버핏연구소]

피에스케이 매출액 비중. [자료=버핏연구소]

실적 성장도 뚜렷하다. 2026년 매출액은 6035억원(전년 대비 +32%), 영업이익은 1638억원(전년 대비 +85%)으로 창사 최대 실적이 예상된다. 2025~2027년 매출액 연평균 성장률은 24%로, 국내 반도체 전공정 장비 시장 성장률(22%)을 상회할 전망이다.

또한 Bevel Etcher 장비의 국산화 효과를 기반으로 기존 고객사 내 점유율 확대가 이어지고 있으며, 드라이 클리닝(Dry Cleaning) 신규 장비 개발과 금속막 식각장비(Metal Etcher) 등 차세대 장비 진출도 중장기 성장동력으로 평가된다.

밸류에이션 측면에서도 매력이 부각된다. 목표주가는 2026년 예상 EPS에 Target PER 25배를 적용해 산출됐으며, 현재 주가는 여전히 저평가 구간에 위치한 것으로 분석된다.

피에스케이는 반도체 전공정 장비인 드라이 스트립, 반도체 경사면 식각장비(Bevel Etcher) 등을 주력으로 하는 장비 업체로, 글로벌 메모리 반도체 투자 사이클 확대와 함께 실적 레버리지 효과가 기대되는 기업이다.

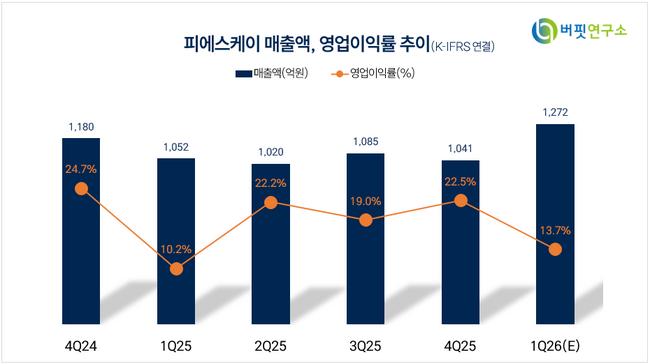

피에스케이 매출액 및 영업이익률 추이. [자료=버핏연구소]

피에스케이 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>