Update2026.07.07 화

[버핏연구소=홍승환 기자] 하나증권은 14일 대한항공(003490)에 대해 국내 유일 프리미엄 전략으로 평균판매가격(ASP)을 높일 수 있는 항공사라는 점을 근거로 투자의견 ‘매수’를 유지하고 목표주가 3만2000원을 제시했다. 대한항공의 전일 종가는 2만3950원이다.

대한항공 매출액 비중. [자료=버핏연구소]

대한항공 매출액 비중. [자료=버핏연구소]

안도현 하나증권 연구원은 “대한항공의 1분기 매출액은 14% 증가한 4조5151억원, 영업이익은 47% 증가한 5169억원을 기록, 당사 예상치를 큰 폭으로 상회하는 호실적을 기록했다”며 “여객/화물/항공우주 모두 좋았다”라고 밝혔다.

이어 “국제선 여객은 일본/중국 노선 수요 호조와 중동 분쟁으로 인한 환승 수요가 흡수, 동남아를 제외한 전 노선 매출액이 모두 증가했다”며 “국제 ASK는 전년 동기와 유사했으나 실제 승객 이동 거리(RPK)가 4% 증가해 탑승률이 88.5%까지 상향되었고 여객 운임도 3% 상승한 128원/km이었다”라고 분석했다.

그는 “화물 매출도 4% 증가한 1조906억원을 기록해 공급/수송량이 각각 2%씩 증가했고 화물 운임도 2% 상승한 525원/km를 기록했다”며 “항공우주 매출액은 전자전기 매출이 인식되어 87% 증가한 2522억원을 기록, 기타 매출도 공군 2호기 개조 사업 매출액/영업이익이 일시 반영되어 전년 1분기 대비 2300억원 증가했다”라고 평가했다.

또 “비용 측면에서는 3월부터 항공유가가 가파르게 상승했으나 신기재 도입으로 오히려 전년동기대비 연료비가 감소하는 모습이었다”며 “전반적으로 전쟁으로 인한 비용 증가보다 매출 증대 효과가 더 빨리 나타난 것이다”라고 덧붙였다.

끝으로 “항공유 가격 전쟁 이전 대비 2배 수준까지 상승해 2분기 매출로 인식될 항공권은 3월 이전 발권된 티켓 비중이 높을 전망이다”며 “실제로 대한항공의 3월 말 기준 선수금 부채 규모는 연말 대비 9500억원 증가해 2분기 대한항공은 연결/별도 모두 적자 가능성이 높고 3분기까지는 고유가 지속 가능성이 높기에 올해 연간 영업이익 추정치를 대폭 하향했다”라고 밝혔다.

대한항공은 1962년 대한항공공사로 설립 후 1969년 민영화되어, 작년 기준 161대 항공기를 보유하고 국내외 117개 도시에 취항하고 있다. 여객, 화물, 항공우주사업 등을 주로 하며, 항공기 설계·제작, 민항기·군용기 정비, 위성체 연구·개발로 시너지 효과를 창출한다. 절대 안전과 고객 경험 개선을 최우선으로 하며, 노선 신설, 프리미엄석 도입, 기내식 개편 등으로 시장 변화에 대응하고 경쟁력 강화하고 있다.

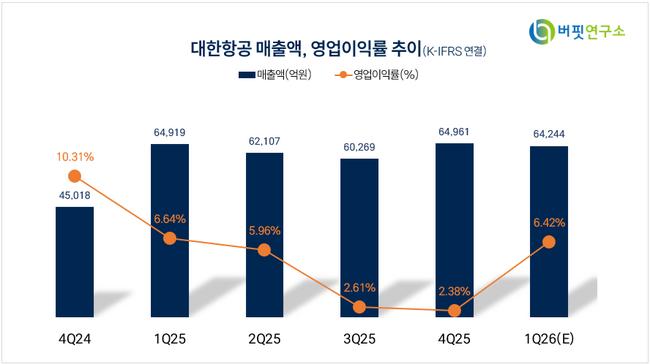

대한항공 매출액 및 영업이익률 추이. [자료=버핏연구소]

대한항공 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>