Update2026.07.07 화

[버핏연구소=손민정 기자] KB증권이 15일 삼성전자(005930)에 대해 "중동의 지정학적 불확실성에도 2분기 메모리 수요가 AI 서버 중심으로 한층 강화돼 시장 기대치를 크게 상회하고 있다"며 투자의견 '매수'와 목표주가 36만원을 '유지'했다. 삼성전자의 전일 종가는 20만6500원이다.

삼성전자 매출액 비중. [자료=삼성전자 사업보고서]

삼성전자 매출액 비중. [자료=삼성전자 사업보고서]

KB증권 김동원 애널리스트는 "올해 AI 서버 출하량이 전년 대비 28% 증가할 것이고 이는 전체 서버 시장 성장률을 2배 이상 상회하는 수준"이라고 말했다.

또 "삼성전자의 2분기 영업이익을 전년 동기 대비 16배 증가한 77조원으로 추정"하며 "보수적인 2분기 가격 전망을 고려해도 실적의 추가 상향 가능성이 충분할 것"으로 전망했다.

이어 "2분기 D램의 영업이익은 전년 동기 대비 17배 증가한 59조원, 낸드 영업이익은 16조원으로 전년 동기 대비 흑자 전환할 것"이며 "분기 영업이익은 1분기의 57조원을 저점으로 4분기 107조원까지 가속 성장할 것"으로 내다봤다.

김동원 애널리스트는 "삼성전자가 올해 335조원, 내년 488조원의 영업이익을 달성하며 글로벌 영업이익 1위 기업으로 도약할 것"으로 전망했다. 또 "빅테크와의 5년 장기공급계약(LTA) 추진은 TSMC식 파운드리 사업 모델처럼 수주 기반의 생산진화를 의미한다"고 밝혔다.

그는 "중동의 지정학적 리스크 완화가 기대되는 2분기부터 외국인은 실적과 펀더멘털에 초점을 맞출 것으로 보인다"며 "실적 서프라이즈 구간에 진입한 삼성전자가 외국인의 최선호 투자처로 부상할 것"으로 판단했다.

삼성전자는 TV, 냉장고, 스마트폰을 생산하는 DX 부문과 D램, 낸드 플래시, 모바일 AP를 생산하는 DS 부문, OLED 패널을 생산하는 SDC, 디지털 콕핏과 카오디오를 생산하는 Harman으로 구성돼있다.

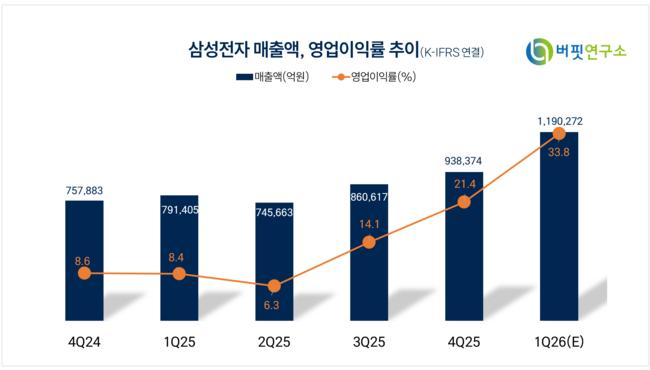

삼성전자 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성전자 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>