Update2026.07.07 화

[버핏연구소=손민정 기자] LS증권이 16일 현대차(005380)에 대해 "스마트카와 휴머노이드 생산 본격화에 따른 밸류에이션 리레이팅 구간에 진입했고, 제조업 역량에 로보틱스 소프트웨어 가치가 더해져 프리미엄 부여도 가능하다"며 투자의견 '매수'를 유지하고 목표주가를 63만원으로 '상향'했다. 현대차의 전일 종가는 50만8000원이다.

현대차 매출액 비중. [자료=현대차 사업보고서]

현대차 매출액 비중. [자료=현대차 사업보고서]

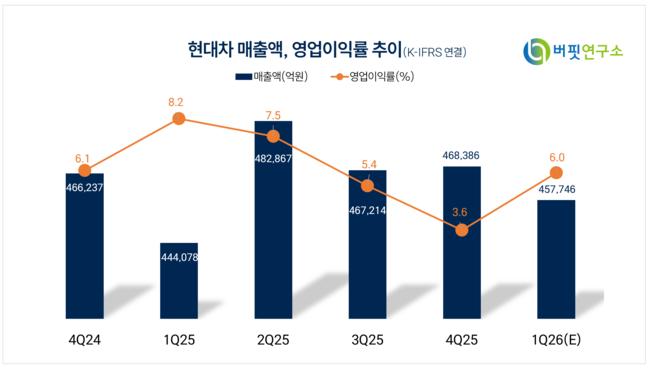

LS증권 이병근 애널리스트는 "현대차의 지난해 4분기 매출액은 46조8000억원(전년 동기 대비 +0.5%), 영업이익은 1조7000억원(전년 동기 대비 -39.9%)을 기록했고 이는 시장 전망치를 36.7% 하회했다"고 밝혔다.

또, 부문별 영업이익은 "자동차가 1조2000억원(전년 동기 대비 -45.2%), 금융이 3640억원(전년 동기 대비 -2.7%)을 나타냈다"고 덧붙였다.

이어 "현대차의 영업이익 증감 요인은 환율 효과(+7100억원)와 물량 효과(-4020억원), 믹스 및 인센티브 효과(-5020억원), 관세(-1조 4610억원), 기타(+5380억원) 등이 있다"고 설명했다.

이병근 애널리스트는 "현대차가 글로벌 도매 판매 103만3000대를 기록했고, 중국 제외 판매량은 104만2000대로 나타났다"고 말했다.

이어 "북미 권역을 중심으로 판매량 증가(+1.0%)와 하이브리드 판매량 증가(+15.3%), 환율 효과로 매출이 확대되고 있다"고 밝혔다. 다만, "터키와 전주 공장 셧다운(신차 투입 준비)에 따른 일시적인 고정비 2000억원과 통상임금 확대에 따른 인건비 1400억원 등을 포함해 총 5700억원 규모의 일회성 비용으로 전분기 대비 수익성은 악화됐다"고 설명했다.

그는 "관세가 25%일 때 쌓은 재고 영향으로 4분기까지 1조4000억원 수준의 관세 영향이 발생했다"며 "올해부터는 관세율이 15%로 반영되고 HMGMA(미국 조지아주 엘라벨에 있는 현대차그룹 전용 전기차 생산 거점) 생산 비율이 확대돼, 관세 규모가 점차 낮아질 것"으로 분석했다.

현대차는 다양한 차량 라인업과 금융서비스, 철도차량 제작 등 종합 모빌리티 사업을 하고 있다. 2030년까지 글로벌 판매 555만대 목표로 전동화 차량 330만대 확대와 생산능력 강화, 2045년 탄소중립 달성을 위한 기후변화 통합 솔루션을 추진하고 있다.

현대차 매출액 및 영업이익률 추이. [자료=버핏연구소]

현대차 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>