Update2026.07.07 화

[버핏연구소=윤승재 기자] NH투자증권이 13일 한화생명(088350)에 대해 1분기 보험손익 부진에도 투자손익 개선과 계열사 실적 호조로 양호한 실적을 기록했다며, 투자의견 ‘매수’와 목표주가 6300원을 유지했다. 한화생명의 전일 종가는 4845원이다.

정준섭 NH투자증권 애널리스트는 “1분기 실적은 보험손익 부진에도 대체투자 중심의 투자이익 개선과 손보, 자산, 증권, GA, 해외 등 주요 종속법인의 양호한 실적이 지속된 점이 특징”이라며 “별도 보험손익은 624억원에 그쳤지만 연결 지배순이익은 3244억원을 기록했다”고 분석했다.

한화생명 매출액 비중. [자료=버핏연구소]

한화생명 매출액 비중. [자료=버핏연구소]

그는 “한화생명 실적에서 생명보험 본업의 보험손익 비중과 영향력은 갈수록 축소되고 있다”며 “아직 비생명 포트폴리오에 대한 자본 배분 전략은 구체화되지 않았지만 조금씩 금융그룹의 모습으로 나아가고 있다”고 설명했다.

이어 “1분기 지배순이익은 3244억원으로 전년동기대비 43.5% 증가했고, 별도 순이익은 2478억원으로 전년동기대비 103.2% 늘었다”며 “투자손익은 3346억원으로 전년동기대비 142.5% 증가했으며, 대체투자 평가이익 1980억원과 1조원을 상회한 이자·배당수익이 실적 개선을 이끌었다”고 밝혔다.

끝으로 “2026년 지배순이익은 8248억원으로 전년대비 28.6% 증가하고, 연말 지배자본은 15조3000억원으로 예상된다”며 “이를 반영한 PER과 PBR은 각각 4.4배, 0.3배 수준으로 보험업종 내에서도 밸류에이션 매력이 높다”고 덧붙였다.

한화생명은 1946년 국내 최초 생명보험회사로 출발했으며, 한화그룹 금융계열 핵심 계열사다. 국내 3대 생명보험사 중 하나로 보험업을 기반으로 자산운용, 손해보험, 증권, GA 등 금융 포트폴리오를 확대하고 있다.

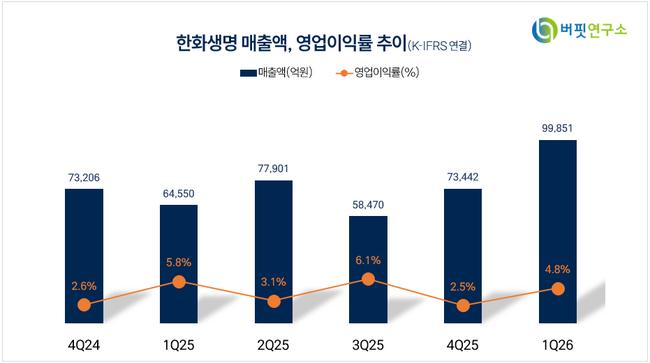

한화생명 매출액 및 영업이익률 분기별 추이. [자료=버핏연구소]

한화생명 매출액 및 영업이익률 분기별 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>