Update2026.07.07 화

[버핏연구소=권소윤 기자] 교보증권이 20일 두산테스나(131970)에 대해 파운드리 확대에 따른 강한 수혜가 기대된다며 투자의견 ‘매수’를 유지하고 목표주가를 19만원으로 상향했다. 두산테스나의 전일종가는 16만2400원이다.

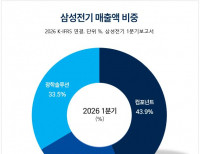

두산테스나 매출액 비중. [자료=두산테스나 1분기보고서]박희철 교보증권 애널리스트는 “두산테스나의 1분기 매출액은 768억원(전년 대비 +29.6%), 영업이익 55억원(전년 대비 흑자전환, 영업이익률 7.1%)을 기록했다”며 “전분기 대비 SET(Semiconductor Final Test, 반도체 최종 테스트) 전방의 불확실성으로 CIS(CMOS 이미지센서, 웨이퍼 테스트) 부문의 부진이 실적을 소폭 축소시켰다”고 전했다.

두산테스나 매출액 비중. [자료=두산테스나 1분기보고서]박희철 교보증권 애널리스트는 “두산테스나의 1분기 매출액은 768억원(전년 대비 +29.6%), 영업이익 55억원(전년 대비 흑자전환, 영업이익률 7.1%)을 기록했다”며 “전분기 대비 SET(Semiconductor Final Test, 반도체 최종 테스트) 전방의 불확실성으로 CIS(CMOS 이미지센서, 웨이퍼 테스트) 부문의 부진이 실적을 소폭 축소시켰다”고 전했다.

박희철 애널리스트는 “다만 견조한 Auto(오토모티브·전장) 단의 수요로 전년 대비 흑자전환에 성공했다”며 “올해 Auto 부문은 견조한 실적을 이어갈 것으로 보이며, CIS 부문의 낮아진 매출을 감안해 1분기 실적이 저점이 될 것”이라고 설명했다.

박 애널리스트는 “두산테스나는 삼성파운드리의 저변 확대에 따라 가장 강한 수혜가 예상되는 기업이다”며 “지난 달 공시를 통해 신규 장비 1909억원 투자 결정 및 CIS 신규 고객사 대응 물량 1714억원을 약 2053억원으로 상향 조정했다“고 밝혔다.

이어 그는 “시장 기대감은 현재 일부 선반영되고 있으나, 가시적인 내년의 성장을 예고하는 공시로 판단한다”며 “올 4분기에 신규 SoC 테스트 매출과, 내년 2분기에 CIS 신규 고객 매출이 반영될 것으로 기대한다”고 설명했다.

끝으로 “신규로 반영될 매출이 고부가 비즈니스 구조임을 감안하며 이익 개선세는 뚜렷할 전망”이라며 “최근 글로벌 OSAT(반도체 후공정) 기업의 달라진 업황에 따른 주가 리레이팅(재평가)도 뚜렷하다”고 전했다.

두산테스나는 시스템 반도체 후공정 중 테스트 사업을 전문적으로 영위하며, 지난 2022년 두산테스나로 상호를 변경했다. 웨이퍼 테스트 및 패키징 테스트 사업과 DP 사업을 운영하며, 제품군은 SoC, CIS, MCU, Smartcard IC로 구성된다.

두산테스나 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

두산테스나 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>